نظام بانکداری بیتکوین: ذخیره کامل در مقابل بانکداری آزاد

مقدمه

سال ۲۰۵۰ است. در خانه خود گاوصندوقی دارید که تعدادی از کلیدهای تقسیم شده بیتکوینِ پس اندازتان درونش قرار دارد. شرکت ثالث واسطی هم هست که باقی کلیدها را در مکانی امن نگهداری می کند. بیتکوین شما قیمت ندارد؛ این سایر چیزها هستند که قیمتشان به بیتکوین سنجیده می شود. هر سال قدرت خرید بیتکوین شما اندکی بیشتر می شود و شما حتی دیگر از اسم بیتکوین برایشان استفاده نمی کنید – سَت [sat، مخفف satoshi، یک صد میلیونیوم بیتکوین است] می نامیدشان. هنگام نوشیدن چای لاته در کافی شاپ محله تان، یاد روزهایی می افتید که هر سال قدرت خرید ساتوشی های شما ۲ برابر سال قبل می شد، نرخ فروکشی [Deflation یا تقلیل قیمت که متضاد تورم است] که مدتی است رو به کاهش گذاشته است. فکر قدرت خرید یادتان می اندازد که سری به حساب های سرمایه گذاری تان بزنید، برنامه مالی تان را روی موبایل باز می کنید. سرمایه گذاری هایتان به سه بخش تقسیم شده اند: کم ریسک، ریسک متوسط و ریسک بالا. حساب سرمایه گذاری کم ریسکتان با فراهم کردن نقدینگی برای شبکه لایتنینگ از محل پولی که قصد ندارید در آینده نزدیک از آن استفاده کنید، سود کسب می کند. حساب با ریسک متوسطتان، ساتوشی هاییست که نزد یک واسطه مالی سپرده گذاری کرده اید و آن واسطه با وام دهی به کارآفرینان، بخشی از بازده ایجاد شده را به شما پرداخت می کند. حساب با ریسک بالایتان در دارایی های مختلفی سرمایه گذاری شده است که امید دارید نرخ بازدهی ای بیشتر از پس انداز بیتکوینتان در اختیار قرار دهند. همه چیز خوب به نظر می رسد. وقتی از کافی شاپ خارج می شوید، موبایلتان با پیغام پرداخت ۱ ساتوشی بابت لاته می لرزد.

بیتکوین هنوز به بلوغ کامل نرسیده است، ولی وقتی رسید، اوضاع چطور خواهد بود؟ آیا تمامش خودسرپرست نگهداری خواهد شد؟ آیا بانکی وجود خواهد داشت؟ اگر بانکی وجود داشته باشد نظام اعتباردهی چگونه خواهد بود؟

از کلمه «اعتبار» بوی بی اعتمادی به مشام می رسد. تاریخ پر از وقایعی است که دلایل کافی برای این بی اعتمادی در اختیار مردم نهاده است. بانکها و وام دهی بر اساس نظام ذخیره کسری، با برخی از بدترین بحران های تاریخ جفت بوده اند. ولی واسطه گری مالی یک عملکرد اقتصادی ضروری برای اتصال پس انداز کنندگان و قرض گیرندگان است و ثابت شده است که اعتباردهی عملگری به غایت مهم در یک نظام اقتصادیست. این طبیعتِ ایجاد و تخصیص اعتبار است که در نهایت اثر اقتصادیش را معین می کند. معتقدم رابطه بیتکوین با اعتباردهی، نقش بی بدیلی در موفقیت نهایی اش در بلندمدت بازی خواهد کرد.

هدف این نگاشته، تخلیص نظریات پشتیبان نظام های اعتباردهی و کاربستشان در بیتکوین بر مبنای ساختار زیر است:

-

- بحث در خصوص یک نظام ذخیره کامل – با پوشش دادن نظریه عمومی این نظام.

- بحث در مورد یک نظام بانکداری آزاد (ذخیره کسری) – که در آن هیچ بانک مرکزی ای وجود ندارد و بازارهای خصوصی آزادند بر مبنای انگیزه های بازار، پول اعتباری منتشر کنند.

- مقایسه ای بین نظام های ذخیره کامل و بانکداری آزاد.

- یک پیکربندی مفهومی از شبکه لایتنینگ، فناوری های توانشگرش، و پتانسیل ظهور نظام ذخیره کامل و نظام بانکداری آزاد بر بستر لایتنینگ.

استاندارد بیتکوین با ذخیره کامل

هنگامی که بیتکوین به بلوغ برسد، سه عملکرد کلاسیک متصور برای پول را برعهده خواهد گرفت: ذخیره ارزش، واسطه تبادل و واحد حساب. اشخاص، بیتکوین پس انداز و خرج می کنند. برخی اشخاص مسیر کارآفرینی را بر می گزینند و با یک دوراهی مواجه می شوند: به اندازه کافی بیتکوین پس انداز کنند تا بتوانند کسب و کارشان را آغاز کنند، یا بیتکوین قرض بگیرند و همین امروز کسب و کارشان را شروع کنند. از آنجا که یکی از ارکان کارآفرینی، ورود به بازار در زمان مناسب است، در اختیار داشتن سرمایه مورد نیاز در زمان درست، امری حیاتی محسوب می شود. هرچند برخی می توانند این سرمایه را از نزدیکانشان تامین کنند، اکثر اشخاص به منابع دیگری برای تامین این سرمایه احتیاج دارند و همگان هم به قدری ثروتمند نیستند که بتوانند سرمایه مورد نیاز را از منابع شخصی خود فراهم آورند. از دیگر سو، بسیاری از پس انداز کنندگان می خواهند با سرمایه گذاری منابعشان، در مقابل ریسکی که متقبل می شوند، بازدهی مناسب کسب کنند. ولی در شبکه نزدیکان و آشنایانشان چنان فرصت سرمایه گذاری ای یافت نمی کنند. به یاد داشته باشید که به زمانی رسیده ایم که اَبَربیتکوین روایی (Hyperbitcoinization) رخ داده است و نرخ افزایش قدرت خرید ناشی از نگهداری بیتکوین، نسبتا کمتر از بازده ناشی از سرمایه گذاری در فرصت های همراه با ریسک است. چرا که بیتکوین، بازار پول را اشباع کرده است. واسطه های مالی فقط به این علت وجود دارند که ارزیابی ریسک اعتباری برای قرض دادن بیتکوین، نیاز به تخصص دارد. هرکسی نمی داند که چگونه وام بدهد آن هم به صورت مستقیم – دکترها، وکلا (و سایرین) ترجیح می دهند این مسئولیت را به افراد متخصص واگذار کنند.

برای مثال اشخاص می توانند پولشان را در یک بانک سپرده گذاری کنند و سودی از این بابت به دست آورند. مشابه دیجیتال سپرده، به صورت بالقوه می تواند تامین نقدینگی برای شبکه لایتنینگ باشد که بعدا در موردش توضیح خواهیم داد. وام های وثیقه محور (وام هایی که صرفا در صورت ارائه وثیقه از سوی متقاضی، به ایشان پرداخت می شوند) هم در صورتی که وثیقه ماهیت دیجیتال داشته باشد، از طریق یک پروتکل خودکار پرداخت می شوند. در هرصورت به واسطه های مالی ای که با دارایی هایی پشتیبانی می شوند و به صورت کامل دیجیتال نیستند نیاز خواهد بود. چراکه تمام وثایق دیجیتال نخواهند بود و ارزیابی ریسک طرف مقابل (Counterparty risk) هم به واسطه های متمرکز نیاز خواهد داشت.

در نتیجه بانک (یا واسطه مالی) می تواند با دریافت وجوه، به کارآفرینانی که سعی در خلق ثروت دارند وام دهد. در یک نظام ذخیره کامل، بانکها نمی توانند بیش از مقداری که در حسابهای سپرده دارند وام دهند و در نتیجه نخواهند توانست با تسهیلات دهی، خلق نقدینگی کنند. نرخ بازدهی از مجموع تسهیلات اعطا شده به دست می آید که بخشی از آن به عنوان سود به سپرده گذاران پرداخت می شود و مابقی برای پوشش هزینه های عملیاتی و کسب سود متناسب با نرخ بازار برای فعالیت بانکی، سهم بانک می شود.

یک نظام ذخیره کامل، ایجاب می کند که بانکها از محل سپرده های جاری یا دیداری تسهیلات ندهند و تنها منبع اعطای تسهیلاتشان سپرده های مدت دار باشد. سپرده های جاری این امکان را به سپرده گذار می دهند که هر زمان خواست از سپرده اش برداشت کند. در حالی که سپرده های مدت دار عملا منابع را تا زمان سررسید از دسترس سپرده گذار خارج نموده و نزد بانک قفل می کنند. اگر بانکها فقط دقیقا به میزان سپرده های مدت دارشان و با سررسید همان سپرده های مدت دار تسهیلات پرداخت کنند، هیچ ریسک عدم تطابق سررسیدی وجود نخواهد داشت – منظور عدم تطابق سررسید دارایی ها و بدهی های بانک است. اگر بنا بود بانکها از محل سپرده های جاریشان اقدام به پرداخت تسهیلات کنند، این احتمال وجود خواهد داشت که در صورت اقدام به برداشت وجوه از سوی صاحبان حسابهای جاری، منابع کافی نزد بانک موجود نباشد.

اختلافاتی در مورد نحوه تعریف یک نظام بانکی با ذخیره کامل وجود دارد. نمونه های عملی چندانی در مورد یک نظام بانکی ذخیره کامل در اختیارمان نیست، ولی ایده محوری مورد توافق این است که در چنان نظامی هجوم به بانک رخ نخواهد داد [هجوم به بانک یا bank run به معنی مراجعه همزمان تعداد زیادی از سپرده گذاران به بانک و درخواست برداشت سپرده هایشان است. در نظامات جاری یک بانک ناسالم نخواهد توانست تمام این وجوه را پرداخت کند که این ناتوانی ممکن است منجر به اعلام ورشکستگی و ورود بانک مرکزی و شروع فرایند انحلال بانک شود. همچنین تمام بانکهایی که با نظام ذخیره کامل فعالیت نمی کنند، در صورت مراجعه همزمان تمام سپرده گذاران، قادر به پرداخت سپرده ها به صاحبانشان نخواهند بود و نکول خواهند کرد]. احتمال ورشکستگی بانک به علت تصمیمات وام دهی اشتباه وجود دارد، ولی احتمال هجوم به بانک به علت عدم تطابق سررسید دارایی ها و بدهی ها وجود نخواهد داشت. در این بحث، یک نظام بانکی ذخیره کامل را اینگونه تعریف می کنیم: یک نظام بانکی که وارد حیطه مدیریت عدم تطبیق سررسیدها نمی شود و فقط تسهیلات (دارایی) با سررسیدهایی اعطا می کند که ما به ازای مستقیم آنها، سپرده هایی (بدهی) با همان سررسید دریافت کرده باشد.

در استاندارد بیتکوین با ذخیره کامل، بانکها عملا به عنوان واسطه های اعتباری متخصص در بررسی دقیق اعتباری و ارزیابی ریسک تسهیلات عمل می کنند. همچنین بانکها، عملکردهای ذاتا دیجیتال دیگری نیز خواهند داشت که بعدا به آنها خواهیم پرداخت. شرکتهای سرمایه گذاری هم نقش مهمی به عنوان تخصیص دهنده منابع در ساختارهای پیچیده تر اعتباری و سرمایه گذاری مالکانه (Equity investment) خواهند داشت. انواع مختلف قرض دهندگان می توانند از پروتکل های دیجیتال و قراردادهای هوشمند برای ارائه برخی از این خدمات استفاده نمایند.

نوآوری بیتکوین، مشوق ذخیره کامل است

پول اعتباری، قدیمی ترین نوع پول است. جبرانِ متقابلِ مؤخر (در اساس همان اعتبار)، پیش از وجود پولِ کالایی، به عنوان یک پول مبتنی بر اعتماد مورد استفاده بوده است. بیتکوین یک پولِ کالاییِ ساخته بشر است که کیفیت و کمیت آن دقیقا معین است. مزایای پول اعتباری نسبت به پول کالایی پیش از بیتکوین چه بوده است و اکنون چیست در حالی که بیتکوین بسیاری از آن مزایا را منسوخ کرده است؟

بیایید شش ویژگی عمومی پولی را در نظر بگیریم:

کمیابی

عرضه محدود نسبت به سایر کالاها داشته باشد

پذیرفتگی

از سوی سایرین استفاده شود و به صورت گسترده مورد پذیرش باشد

بخش پذیری

به آسانی به واحدهای کوچکتر تقسیم شود

دوام

قابل استفاده مکرر بدون از دست دادن عملکرد باشد

حمل پذیری

سهولت انتقال در مسافت های مختلف داشته باشد

پایاپایی

یک واحد از آن دقیقا همانند تمام واحدهای دیگرش باشد

پول کاغذی (پول اعتباری) از جنبه حمل پذیری و بخش پذیری کاملا بر طلا (پول کالایی) برتری داشت. هیچکس تمایل نداشت طلا با خود به این ور و آن ور بکشاند و بنابراین تبادل رسیدهای کاغذی به جای طلا، باعث افزایش حمل پذیری و بخش پذیری شد. در عصر پول دیجیتال، این تباین روشن تر است. بیتکوین و شبکه لایتنینگ، هزینه های [ناشی از نقاط ضعف] پول کالایی را کاهش دادند – یک نوآوری حقیقی. در صورت بلوغ سازوکارهای مقیاس دهی (scaling) مانند شبکه لایتنینگ، هیچ دلیل واضحی برای انجام معاملات بیتکوین بر اساس رسیدهای دیجیتال (که صرفا به قصد تناظر یک به یک با بیتکوینها ایجاد شده اند، در قیاس با ابزارهای مالی پیچیده تر) وجود نخواهد داشت. در نتیجه اشخاص خواهند خواست که بیتکوین های واقعی را به عنوان تسهیلاتشان دریافت کنند، نه یک مشتقه قراردادی را (رسیدهای دیجیتال).

این نتیجه می بایست خواننده را به درنگ و طرح این سوال وادارد: اگر بیتکوین با نوآوری اش این مزیت پول اعتباری را منسوخ و ساقط کرد، اصلا چرا هنوز به چنان نظامی احتیاج داریم؟ چون بیتکوین بسیاری از گره های الزام به مصالحه و بده بستان بین مزایا و معایب پول اعتباری و پول کالایی را با نوآوری خود از بین برد، بحث قوی ای به وجود آمد مبنی بر اینکه استاندارد بیتکوین، نیاز به پول اعتباری را کاهش می دهد. در نتیجه محتمل است که پول اعتباری و بانکهای مبتنی بر نظام ذخیره کسری در آینده جایگاه خود را از دست دهند (بعدا در موردش صحبت می کنیم).

یک افتراق مهم در اینجا بین دو مفهوم اعتبار و پول اعتباری (در اساس همان واسطه امانی(Fiduciary media)) شایان توجه است. در یک تعریف گسترده، اعتبار به معنی هر شکلی از پرداخت در آینده است. در این متن، از اعتبار در معنی رسمی اش استفاده می کنم که قانون در اجرایش حاکم و قابل اعمال بر طرفین است. این کاربردِ کلمه، عموما شامل هر نوعی از قرض دادن می گردد که در آن یک طرف طی قراردادی، مبلغی را به طرف دیگر قرض می دهد و طرف قرض گیرنده متعهد است که مبلغ مذکور را به همراه سود ذکر شده در عقد پیش گفته در زمان معلوم به طرف نخست بازگرداند. این تعریف از اعتبار، با اعتبار به مثابه واسطه امانی (پول اعتباری) متفاوت است که در آن پولی خلق می شود که پول کالایی نیست و صرفا یک قول برای پرداخت پول کالایی در آینده است. در این دومی، خودِ پول بر اساس اعتبار خلق می شود.

با اعتباردهی ساده، عرضه پول افزایش پیدا نمی کند، چرا که [با پرداخت وام] فقط پول یک فرد به فردی دیگر منتقل می شود – در این فرایند هیچ پول جدیدی ایجاد نشده است. با اعتبار به مثابه واسطه امانی، عرضه پول افزایش می یابد زیرا نیازی به پس انداز یک فرد برای اعطای وام به فرد دیگر وجود ندارد. یک نظام ذخیره کامل، به نحوی که در بالا تعریف شد، با اعطای وام باعث افزایش عرضه پول نخواهد شد. فقط موجب بازتخصیص سرمایه [از سپرده گذار به وام گیرنده] می شود. یک نظام ذخیره کسری، موجب افزایش عرضه پول از طریق انتشار پول جدید با پشتوانه یک قول ناظر بر تحویل پول کالایی در زمانی در آینده می شود.

استاندارد بیتکوین با بانکداری آزاد

در سال ۲۰۱۰، هال فینی (Hal Finney) در bitcointalk.org گفت:

در واقع دلیل بسیار خوبی وجود دارد برای اینکه بانکهایی با پشتوانه بیتکوین ایجاد شوند و پول دیجیتال خودشان را که قابلیت بازخرید در مقابل بیتکوین دارد منتشر کنند. بیتکوین به تنهایی نمی تواند به مقیاسی دست یابد که تمام تراکنش های مالی جهان را بین همه پخش کند و در بلاکچین ثبت نماید. لازم است یک لایه ثانویه نظامات پرداخت که سبک تر و با بهره وری بالاتر است وجود داشته باشد. همینطور زمانی که برای نهایی شدن تراکنش های بیتکوین لازم است، برای خریدهای با ارزش متوسط و بالا غیرعملی است.

بانکهایی که پشتوانه بیتکوین دارند می توانند این مشکل را حل کنند. این بانکها می توانند مانند بانکهایی که پیش از ملی شدن ارزها فعالیت می کردند عمل کنند. بانکهای مختلف سیاست های مختلفی اتخاذ می کنند، برخی کمی بیشتر تهاجمی و برخی کمی بیشتر محافظه کارانه. برخی ذخیره کسری خواهند بود و برخی با ۱۰۰٪ ذخیره بیتکوین پشتیبانی می شوند. نرخ سودها متفاوت خواهند بود. ممکن است پول یک بانک با ارزش کمتری نسبت به پول یک بانک دیگر با همان ارزش اسمی معامله شود.

جورج سلجین (George Selgin) که در مورد نظریه بانکداری آزاد رقابتی با دقت کار کرده است، معتقد است که چنین نظامی پایدار، مقاوم در برابر تورم و خودتنظیمگر خواهد بود.

معتقدم که سرنوشت نهایی بیتکوین این خواهد بود که به عنوان “پول قدرتمند”، در جایگاه ارز ذخیره، مورد استفاده بانکهایی قرار می گیرد که پول دیجیتال خودشان را منتشر می کنند. بیشتر تراکنش های بیتکوین بین بانکها برای تسویه تراکنش ها انجام می شود. تراکنش های بیتکوین بین افراد، همانقدر کم خواهد بود که… خب، خریدهای کنونی کالا با بیتکوین.هال فینی

بحث در مورد یک نظام ذخیره کامل بیتکوین، فرض می کند که بیتکوین به بلوغ کامل رسیده است و در همه کارکردها به عنوان پول پذیرفته شده است. علت این فرض، تقاوت پویایی و نحوه عمل یک نظام پولی پیش از رسیدن به بلوغ است. همان منطق، بر یک نظام بانکداری آزاد هم قابل تسری است. این نظام با انبساط اولیه یک واسطه امانی [پول اعتباری] شروع می شود و به تدریج با دستیابی به بلوغ، نقطه تعادل قیمتی را خواهد یافت که در آن دامنه انبساط یا انقباض واسطه امانی محدود خواهد بود.

مکتب اتریشی و نظریه بانکداری آزاد

دنیایی را تصور کنید که در آن بانکها مجاز بودند به صورت رقابتی پول خصوصی خودشان را منتشر کنند و بازارها هم مجاز بودند بفهمند که آیا این پولها ارزشمند هستند یا نه. این نظام بر مبنای این مفروضات ساخته شده است که: (۱) شفافیت اطلاعات بالاست؛ (۲) در یک محیطِ بازار رقابتی وجود دارد؛ و (۳) مقررات بندی (Regulation) حداقلی بر آن اعمال می شود. اگر چنان نظامی بر مبنای توافق داوطلبانه و تبادل بین مشارکت کنندگان بازار ظهور کند، چه کسی می تواند بگوید که این نظام عادلانه نخواهد بود؟

بسیاری از طرفداران مکتب اتریشی به مخالفت خواهند برخاست و از یک نظام ذخیره کامل دفاع خواهند کرد، مثلا موری راثبارد (Murray Rothard). به نظر می رسد لودویگ فون میزس (Ludwig Von Mises) در دوران کاری خود دو نظر متفاوت در مورد بانکداری آزاد داشته است. میزس در کتاب تئوری پول و اعتبار می گوید:

طبیعت واسطه های امانی به ندرت با پول متفاوت است… بنابراین، منطقا اینها می بایست تابع همان اصولی باشند که بر پول به معنی خاصش وضع و حاکم شده است؛ همان تلاشهایی که برای از بین بردن اثر دخالتهای انسانی در نرخ تبدیل پول به سایر کالاهای اقتصادی انجام شده، می بایست در مورد اینها هم به کار بسته شود… واضح است که تنها راه از بین بردن اثر انسانی بر نظام اعتباری، سرکوب هرگونه انتشار بیشتر واسطه امانی است. درک پایه ای قانون پیل (Peel) [قانون بانکداری پیل که در سال ۱۸۴۴ تصویب شد و قدرت بانکهای انگلیس در انتشار اسکناس را محدود نموده و قدرت انحصاری چاپ اسکناس را به بانک مرکزی انگلستان داد] می بایست بازتعریف شده و با شمول ممنوعیت قانونی انتشار اعتبار [پول اعتباری] در ترازنامه بانکها، به صورت کاملتری نسبت به آنچه در انگلستان زمانه خودش اجرا می شد به کار بسته شود۱.

لودویگ فون میزس

در نقل قول بالا، میزس از اعمال محدودیت بیشتر بر بازارهای خصوصی از سوی مقرره بندان (Regulators) برای جلوگیری از انتخاب یک نظام ذخیره کسری حمایت می کند (واسط امانی همان پول خصوصی بانکهای ذخیره کسری است). لیکن این نقل قول می بایست در بستر متنی فهم شود که در آن میزس در مورد اقدامات لازم برای بازسازی نهادهای پولی پس از جنگ جهانی دوم سخن می گفت (در واقع این متن که نقل قول شد، در سال ۱۹۵۸ به متن نگاشته شده در سال ۱۹۱۲ اضافه شد). بیایید بحث له یا علیه دخالت محدودگر مقرره بندان در تعاملات قراردادی داوطلبانه بازارهای خصوصی را فعلا کنار گذاریم و بر تفکرات میزس در مورد بانکداری آزاد تمرکز کنیم:

استقرار یک نظام بانکداری آزاد هیچگاه به صورت جدی در نظر گرفته نشد. دقیقا به این علت که چنان نظامی در محدود ساختن انبساط اعتباری (Credit expansion)، بیش از حد کارا خواهد بود۲. امروزه هیچ دولتی مایل به بررسی برنامه استقرار یک نظام بانکداری آزاد نیست، زیرا هیچ دولتی نمی خواهد آنچه را که یک منبع به درد بخور کسب درآمد می بیند از دست دهد۳. بانکداری آزاد، تنها روش در دسترس برای پیشگیری از خطرات ذاتی انبساط اعتباری است… این تنها بانکداری آزاد است که می تواند از اقتصاد بازار در مقابل بحران و رکود محافظت کند۴. انبساط اعتباری به خودی خود باعث افزایش مشتریان یک بانک نمی شود، به بیان دیگر تعداد افرادی که به سپرده های دیداری نزد آن بانک ماهیت جایگزینِ پول می دهند. از آنجا که انتشار بیش از حد واسطه امانی از سوی یک بانک، همانطور که در بالا نشان داده شد، مقدار پولی که می بایست از طرف مشتریانِ بانکِ در حال انبساط به سایر افراد پرداخت شود را افزایش می دهد، به صورت همگام باعث افزایش تقاضای بازخرید جایگزینِ پول منتشر شده توسط همان بانک خواهد شد. در نتیجه از این طریق بانکِ در حال انبساط را مجبور به تقید در حدود خواهد کرد۵.

لودویگ فون میزس

میزس معتقد بود که بانکداری آزاد، حدودی را بر انبساط اعتباری تحمیل می کند و به بازار اجازه می دهد تا سطح قیمت طبیعی را پیدا کند. بنابراین او معتقد به برتری بانکداری آزاد بر پول دستوری و استاندارد طلای همراه مداخلات بانک مرکزی بود. لیکن او نظام بانکداری آزاد را لزوما کامل و بی نقص نمی دانست، زیرا (۱) کشسانی عرضه پول (وقتی به صورت واسطه امانی تعریف می شود)، حلقه بازخور قیمت گذاری که برای تصمیم گیری صحیح کارآفرینان ضروری است را تحریف می کند و (۲) این نظام لاجرم به دست مقرره بندان دولتی قبضه شده و نهایتا به عنوان ابزاری برای کنترل متمرکز مورد استفاده قرار می گیرد.

بعدا به این بحث باز می گردم زیرا ابتدا لازم است بفهمیم بانکداری آزاد چگونه انبساط اعتباری را به صورت طبیعی مهار می کند. مفاهیمی که ازشان استفاده می کنم از کارهای جورج سلجین (George Selgin) و لارنس اچ. وایت (Lawrence H. White) در بانکداری آزاد هستند.

برآمدن بانکداری آزاد و انبساط اعتباری

برآمدن یک نظام بانکداری آزاد، باعث ایجاد یک انبساط اعتباری اولیه خواهد شد که به تدریج به علت تحمیل قیود از طرف نیروهای بازار، به حالتی مانا خواهد رسید. بیایید با تشریح این برآمدن و چگونگی خود تنظیمی این نظام در بانکداری سنتی شروع کنیم (استاندارد بیتکوین تفاوت های فاحشی با شرح پیشِ رو خواهد داشت، ولی بیایید برای تسهیل ادراک، فعلا این تفاوتها را کنار گذاریم).

بانکهای خصوصی ای تشکیل خواهند شد که سپرده های بیتکوین را تحت ذخیره کامل قبول می کنند و متعاقبا از این ذخایر با تسهیلات دهی کسب سود نموده و بخشی از سود کسب شده را به سپرده گذاران پرداخت می کنند. مقادیر مانده تسهیلات از مقادیر ذخایر نزد بانک بیشتر نخواهد بود [همانطور که قبلا گفته شد، منظور این است که از سپرده های جاری یا دیداری تسهیلات پرداخت نمی شود. تسهیلات فقط از سپرده های مدت داری پرداخت می شود که ریسک عدم تطبیق سررسید ایجاد نمی کنند].

وقتی این بانکها به اعتماد سپرده گذاران و عموم مردم مشهور و معتبر شدند، می توانند اسکناسهای خود را (که قابل بازخرید در ازای بیتکوین است [می توانید اسکناس را به بانک بدهید و در مقابلش بیتکوین دریافت کنید]) برای پرداخت تسهیلات منتشر کنند و این اسکناسها را به جای بیتکوین در اختیار تسهیلات گیرندگان قرار دهند. هنگامی که تسهیلات گیرندگان می خواهند از محل تسهیلات دریافت شده پرداختی به کسی انجام دهند، می توانند به جای بازخرید بیتکوین در ازای تحویل اسکناس به بانک و انجام خرید با بیتکوین، معامله را با همان اسکناس انجام دهند که آسان تر هم خواهد بود. با ریشه دارتر شدن اعتماد عمومی به بانک، اسکناسهای منتشره بدون نیاز به تبدیل شدن به بیتکوین، به عنوان پول بالفعل مورد استفاده قرار می گیرند. هنگامی که چنین سطحی از اعتماد ایجاد می شود، بانکها می توانند شروع به انتشار اسکناس به میزانی بیشتر نسبت به ذخایر بیتکوینِ پشتوانه شان کنند و هنوز مدعی تعهد به صحت این قول باشند که در ازای تحویل هر اسکناس مقدار معینی بیتکوین تحویل می دهند. اصلا چرا تسهیلات گیرندگان از همان ابتدا به جای اسکناس، بیتکوین نخواهند؟ این سوال مهمی است. چرا که می تواند مانعی جدی بر سر ظهور یک نظام ذخیره کسری مبتنی بر بیتکوین ایجاد کند. برای توضیح نظریه، فعلا فرض کنید که ترجیح عموم مردم دریافت اسکناس است. بعدا در این نگاشته با جزئیات بیشتر به این نکته می پردازم.

چنان نظامی بر اعتماد استوار است و اسکناسهای مختلف در رقابت با هم خواهند بود. یا به ارزش اسمی معامله خواهند شد و یا با کسر. اشخاص انگیزه خواهند داشت که کفایت سطح ذخایر بانکهای منتشر کننده هر اسکناس برای اجابت درخواست های تحویل بیتکوین در مقابل اسکناس را بررسی و راستی آزمایی کنند. البته همه نمی خواهند مدام چنین بررسی های دقیقی انجام دهند و به طور سنتی این بررسی ها توسط طبقه ای از دلالان انجام می شده است که از موقعیت های احتمالی آربیتراژ بین اسکناسها در مکانهای مختلف بهره می برده اند. به عنوان مثال این دلال ها می توانستند اسکناسهایی را که کمتر مورد اعتماد هستند با کسر قیمت بخرند و با مراجعه به بانک منتشر کننده، معادل مبلغ اسمی [بیتکوین] دریافت کرده و از این مابه التفاوت سود کنند. بنابراین، با جستجو برای موقعیت های آربیتراژ، دلال ها بدون اینکه قصدش را داشته باشند، باعث افزایش شفافیت اطلاعات، انگیزه بانکها برای حفظ ذخایر کافی و پذیرش گسترده اسکناسهای مختلف می شوند.

احتمالا در نهایت بانکها عملکرد دلالی را خود بر عهده می گیرند و اسکناسهای یکدیگر را به ارزش اسمی می پذیرند. اگر بانکها اسکناس سایر بانکها را نپذیرند، این نهایتا منجر به تخلیه ذخایر بانکهایی می شود که کمتر اسکناس سایر بانکها را می پذیرند. زیرا سایر بانکها با سرعت بیشتری نسبت به ارائه اسکناس جهت بازخرید به این بانکها اقدام می کنند و این بانکها نمی توانند به سرعت و میزان کافی اسکناس سایر بانکها را نقد کنند تا ذخایر کافی برای خود و پشتیبانی از اسکناسشان فراهم نمایند. در نتیجه گسترش پذیرش اسکناس با مشوق های بازار تسهیل می شود و به پایش مستمر کفایت دخایر بانکها می انجامد.

دوئل اسکناس: دوئل اسکناس، یکی از عملیات جالب مرسوم در بانکداری آزاد بود – بانکها مقادیر زیادی از اسکناسهای بانک رقیب را جمع می کردند و به صورت یکجا برای فروش به بانک رقیب می بردند تا ذخایرش را خالی و بانک را دچار عجز در پرداخت دیون کنند. در نیمه نخست دوره بانکداری آزاد اسکاتلند، بانکها برای محافظت از خود در برابر چنین حملاتی، مقادیر ذخیره بسیار بالایی را نگهداری می کردند که به نفع سپرده گذاران بود. این حملات از نظر عملیاتی دشوار بودند و مقیاس توانایی حمله بانکها به هم محدود بود. بعدا در این مورد بحث خواهیم کرد که در یک نظام بانکداری آزاد مبتنی بر بیتکوین، احتمالا این حملات به صورت الگوریتمی و با مقیاس به مراتب بزرگتری اجرا می شوند و در نهایت مانع از بلوغ نظام ذخیره کسری خواهند شد.

این فرایند مستمر بازخرید ناخالص اسکناس، پیچیده و از نظر عملیاتی دشوار است. در نتیجه بانکها به روشی برای تسویه خالص این بازخریدها برای کاهش بار سیستم، از طریق تمرکز تسویه بدهی هایشان در یک محل (یا مطمئنا در مکانهای کمتری) نیاز خواهند داشت. این نیاز، منتج به تشکیل اتاق های تسویه پایاپای می شود که بانکها در آن با خالص گیری بدهی های متقابل، فقط مانده بدهی خالص نهایی خود را به هم پرداخت می کنند. تسویه متمرکز شده بدهی ها، اتاق های پایاپای را در مرکز این نظام قرار می دهد و در نهایت این اتاق ها به پذیرش عملکردهای دیگری مانند موارد زیر هم تکامل می یابند:

- 1- عمل به عنوان پایشگر اعتباری بانکها و لغو عضویت بانکهایی که نحوه عمل نامطلوبی در پیش گرفته اند.

- 2- تسهیل همخوانی بین نسبت ذخایر عمومی، نرخهای سود، نرخهای تبادل و کارمزدها برای اعضای خود.

- 3- کمک به بانکها در مواقع بحران با تسهیل فراهم سازی نقدینگی کوتاه مدت از طریق قرض دادن منابع نهادهای با نقدینگی بالاتر به نهادهایی با نقدینگی پایین تر.

با برپایی بانکها و اتاق های تسویه، پذیرش اسکناسها به صورت گسترده افزایش می یابد، تسویه کاراتر انجام می شود و شفافیت اطلاعات افزایش خواهد یافت. در تمام این مدت، اعتباردهی و عرضه پول افزایش می یابد که منجر به افزایش سطح قیمتها خواهد شد. لیکن این نظام به تدریج به نقطه بلوغی می رسد که در آن انبساط اعتباری متوقف شده و سیستم یک تعادل بلندمدت را حفظ خواهد کرد.

در نقطه بلوغِ این نظام، تقاضا برای ذخایر و تعداد بیتکوین موجود مساوی خواهند بود و عرضه اسکناسها مساوی با تقاضای ناظر بر آنها خواهد بود. نرخ بازار برای تقاضای اسکناسهای اعتباری و ذخایر بیتکوین وجود خواهد داشت که به طور مستمر از سوی نیروهای بازار کنترل و تعیین می شود. اصل تسویه خصمانه اینچنین است که اگر بعضی از بانکها اقدام به انبساط اعتباری کنند در حالی که سایر بانکها چنین نکنند، موازنه های حسابهای تسویه ای در نهایت به نفع بانکهای محافظه کار خواهد شد. اسکناسهای بانکهایی که اقدام به انبساط اعتباری کرده اند به صورت متواتر تری برای بازخرید به این بانکها تحویل می شوند و این بانکها به سرعت مجبور می شوند انبساط اعتباریشان را محدود کنند [چون می بایست بیتکوین واقعی برای پرداخت در مقابل اسکناس داشته باشند و تعداد نهایی بیتکوینها محدود به 21 میلیون عدد است]. در نتیجه بانکهایی که برای کسب سهم بازار، اعتبار ارزان قیمت ارائه می کنند، در نهایت ذخایرشان را به بانکهای رقیب می بازند – تنبیهی برای بزرگ شدن بیش از حد. در این نظام یک ضدِ اقتصاد مقیاس (Diseconomies of scale) وجود خواهد داشت که بزرگ شدن را منوط به افزایش ذخایر می کند.

در مجموع، اگر پول اعتباری فراتر از نقطه تعادل تولید شود، قیمتها و تقاضا برای ذخایر افزایش خواهند یافت. افزایش قیمتها، تقاضا برای پول را افزایش خواهد داد و ذخایر به پایینتر از حدی پایدار سقوط خواهند کرد. توانایی برآوردن تعهدات از سوی بانک، با تقاضای ناظر بر ذخیره آزموده شده و اعتبارات مجددا به حدی که پایدار است کاهش یافته و متعاقبا قیمت ها هم کاهش خواهند یافت. این دینامیک بازار، سطح قیمتهایی را حفظ می کند که در آن تقاضا برای ذخایر و پول اعتباری پایدار است. در حالت تعادل، انبساط اعتباری کلی، تنها زمانی ممکن خواهد بود که ذخایری اضافی از بیرون سیستم به داخل آن تزریق شوند (مثلا افزایش عرضه بیتکوین ناشی از استخراج بیتکوین های جدید). سطح ذخایر در نظام بانکداری آزاد اسکاتلند در نیمه دوم قرن هجدهم، بین 10 تا 20 درصد بود که در نیمه اول قرن نوزدهم به 1 تا 3 درصد کاهش یافت.۶ این تغییر، عمدتا به علت پدیده دوئل اسکناس و کاهش متعاقب در تواتر این رخداد، با پشتیبانی اتاق های پایاپای خصوصی از نظام مذکور بود.

تقاضا برای پول و محدودیت های پول غیرکشسان

مفهوم تقاضای پولی، اغلب با تقاضای تسهیلات گیرندگان بانکی برای دریافت پول و خرج کردن بلافاصله آن برای خرید خدمات یا کالا مخلوط می شود. وقتی اسکناسهای ایجاد شده، به مشارکت کنندگان در بازار خصوصی تخصیص می یابند و بلافاصله در قبال کالا یا خدمات مبادله شده و [بعد از انجام خرید، از طرف فروشنده کالا یا خدمت که اسکناسها را دریافت کرده است] برای بازخرید به بانک ارائه می شوند، افزایش بلندمدتی در اعتبارات رخ نمی دهد. بنابراین تقاضای پول اعتباری می بایست در واقع به میل به نگه داشتن آن پول اعتباری فهم شود، نه دریافت و بازخرید بلافاصله آن نزد بانک. این موضوع را به صورت میل به نگه داشتن یا پس انداز پول تصور کنید که در صورت تغییر در انتظارات ناظر بر وضعیت اقتصادی آینده نوسان می کند. سلجین (Selgin) در این مورد می گوید:

«یک تسهیلات گیرنده از بانک، همان سهمی را در افزایش تقاضای پول دارد که یک مأمور بلیط در تقاضای تياتر و کنسرت؛ فقط دارندگان پول یا کسانی که واقعا روی صندلی های سالن نشسته اند باعث ایجاد تقاضا می شوند.»۷

علاوه بر آن، این تقاضا برای پول پایه (بیتکوین) و پول اعتباری (اسکناس بانکی) وجود دارد. در این بحث در خصوص پول اعتباری صحبت می کنیم که تقاضایش به صورت افزایش تقاضای جمعی برای نگه داشت بدهی های بانکها تعریف شده است. نقطه تعادل پولی هنگامی به دست می آید که نه تقاضای افزونه برای پول در قیمت کنونی وجود داشته باشد و نه عرضه ی افزونه. وقتی یک تغییر کوتاه مدت در عرضه پول، همایند یک افزایش کوتاه مدت در تقاضا برای پول باشد، تغییر مذکور در عرضه، همگام با تقاضا بوده و تعادل پولی را حفظ می کند.

پول کشسان که به توانایی پاسخگویی عرضه اش به تغییر در تقاضایش تعریف می شود، مزایایی دارد که با روشن ساختن محدودیت های پولی با عرضه غیرکشسان بهتر روشن می شوند. سلجین (Selgin) در نظریه بانکداری آزاد از حقوق بگیران به عنوان مثال استفاده می کند:

حقوق بگیران تلاش می کنند تزار پولی خود را با کاهش خرید کالاهای مصرفی افزایش دهند، اما هیچ افزایش خنثی کننده ای در تقاضا که ناشی از خرید با استفاده از منابع تامین شده از محل تسهیلات بانکی باشد رخ نمی دهد. بنابراین، کاهش تقاضا منجر به انباشت کالا در انبارها می شود. درآمد اسمی کسب و کارها نسبت به هزینه های عوامل تولید دچار کمبود و نقصان می شود. چون هر کارآفرین تنها متوجه نقصان درآمدهای خودش می شود، بدون اینکه این رخداد را صرفا مقدمه ای بر کاهش قیمت ها، شامل قیمت عوامل تولید، بداند، کاهش تقاضای محصول خود را نماینده (حداقل تا حدی) یک افول مانا در سودآوری کسب وکارِ به خصوصِ خودش در نظر می گیرد. اگر تمام کارآفرینان خروجی فعالیت خود را کاهش دهند، نتیجه یک رکود عمومی خواهد بود که مگر با کاهش عمومی سطح قیمتها که منجر به افزایش عرضه واقعی پول به سطح مطلوب شود، پایان نخواهد پذیرفت.۸

فکر می کنم بهترین روش برای دریافت این مفهوم چنین است: کارآفرینان مجبورند برای آینده برنامه ریزی کنند و انتظاراتشان از آن آینده نوسان می کند. آنها پولشان را در سرمایه مولدی که همخوان با انتظاراتشان در مورد تقاضا در آینده است سرمایه گذاری می کنند. اگر این تقاضا فراتر از انتظارات کارآفرینان باشد، می بایست برای پاسخگویی به تقاضا، سرمایه گذاری بیشتری در سرمایه مولد انجام دهند. اما اگر تقاضا کمتر از انتظارشان بود، سرمایه نامولدی به همراه هزینه هایش روی دستشان می ماند که بر ایشان بار مالی تحمیل می کند. برای کارآفرینانی که در مرز توانایی ایفای تعهداتشان قرار دارند، این کاهش تقاضا ممکن است منجر به نکول شود. در نتیجه اینان مجبور می شوند سرمایه مولد را در پاسخ به انتظاراتشان ناظر بر تقاضای آینده بفروشند. فقط پس از طی شدن زمان لازم برای کاهش سطح قیمتها است که اثر کاهش تقاضا در اقتصاد خنثی می شود. بنابراین یک پول اعتباری کشسان، بیشتر از جنبه تنظیم عرضه به شرایط بازار پاسخ می دهد تا از طریق تنظیم قیمت. این ویژگی در نهایت باعث کاهش هزینه های افول کوتاه مدت در تقاضا از طریق کاهش احتمال نکول در این مواقع می شود. متعاقبا این حالت منتج به پایداری بیشتر در قیمتها به علت کشسانی عرضه پول (اعتبار) می شود. قسمت بد این بده بستان آنجاست که این دینامیک، ریسک سرمایه گذاری نادرست را در اقتصاد افزایش می دهد.

در سطح فردی، کارآفرینان یک ساختار هزینه بر مبنای انتظاراتشان دارند. به جای اینکه نوسان های کوتاه مدت در این ساختار هزینه، کارآفرینان را مجبور به کوچک کردن کسب و کارشان یا نکول کند، عرضه کشسان پول اعتباری در تاب آوری برای گذر از این شرایط موقت به کمک ایشان می آید. در سطح جمعی، پول اعتباری کشسان از یک نظام بانکی، هزینه های چرخه های طبیعی کسب و کار را کاهش می دهد. نکته اینجاست که اعتبار می بایست راه حلی در کوتاه مدت باشد، بدون اینکه تجمیع مانای اعتبار تا سطوح ناپایدار در بلندمدت رخ دهد. سازوکار طبیعی اصلاح بازار در بانکداری آزاد این امکان را به عرضه پول می دهد که به نوسان های کوتاه مدت تقاضای پول پاسخ گوید، بدون اینکه هزینه های ناشی از انبساط و انقباض بلندمدت اعتباری را به همراه داشته باشد.

سلجین (Selgin) در این مورد می گوید: «لیکن فروکش، عامل مهمی در چرخه های کسب و کار تاریخی بوده است و نظام بانکی مروج فروکش، همانقدر باعث اخلال در فعالیت های اقتصادی می شود که نظام بانکی مروج تورم.»۹

فردریک هایک (Friedrich Hayek) با مطلوبیت تنظیم عرضه پول موافق بود و چنین گفته است: «اگر بنا باشد پول نسبت به قیمتها خنثی عمل کند، می بایست هر تغییری در سرعت چرخش، با تغییری متقابل در مقدار پول در چرخش جبران شود.»۱۰ اما او معتقد نبود که کشسانی پولی در عمل قابل پیکربندی باشد.

دیگر آنکه نظامی با پول غیرکشسان، همچنان می تواند با استفاده از اعتبار (پول اعتباری نه… خودِ اعتبار!) به شوک های اقتصادی پاسخ گوید. هرچند که در این راه محدودیت های بیشتری دارد.

اگر یک نظام ذخیره کامل (بدون عدم تطابق سررسیدها) به مقدار X سپرده مدت دار دارد، از نظر تئوریک، اعتباراتی به مقدار X قابل تخصیص به فعالیت های دیگر خواهد بود. اگر فقط ۵۰٪ از X به عنوان اعتبار اعطا شده باشد و شوکی اقتصادی رخ دهد، اعتبار بیشتری برای گذر از این شوک به بخشهای مختلف اقتصاد قابل تخصیص خواهد بود. ولی اگر ۱۰۰٪ از X قبلا به صورت تسهیلات اعطا شده باشد، اعتبارات بیشتری از سوی نظام بانکی برای التیام شوک اقتصادی قابل تخصیص نخواهد بود. البته اعتبارات می توانند بیرون از نظام بانکی هم تخصیص یابند، ولی این صرفا در صورتی میسر است که افراد پولشان را از نظام بانکی خارج کنند. برداشت سپرده ها هم بعد از پایان دوره سپرده گذاری مدت دار ممکن خواهد بود که باعث کاهش ذخایر بانکها می گردد. اما اگر اعتباردهی بیرون از نظام بانکی انجام شود، دیگر ذخیره ای وجود نخواهد داشت و در نتیجه انتشار اعتبار با محدودیت های نظام بانکداری ذخیره کامل مقید نخواهد شد. در نتیجه یک نظام ذخیره کامل در خصوص تخصیص اعتبار بیش از مقادیری که در آن سپرده گذاری شده است ناتوان و ناکارا می باشد.

یک نظام بانکی که دارای واسطه امانی است، محدودیت های کمتری دارد، از طریق انتشار پول اعتباری پاسخگویی بهتری به تغییرات دارد و در نتیجه منعطف تر [قابل دست کاری تر که لزوما بار مثبت معنایی ندارد] است. هر بانکی می تواند هرچه خواست واسطه امانی منتشر کند، هرچند این کار ریسک نکول در آینده را افزایش دهد. بنابراین یک نظام بانکداری ذخیره کامل هنوز می تواند در شوک های اقتصادی به تخصیص اعتبار بپردازد، ولی یک نظام بانکداری آزاد به علت استاندارد بودن شرایط و نقد شونده بودن اعتبارات، کارایی بسیار بالاتری خواهد داشت. این موقعیت شبیه به مقایسه نقدشوندگی یک بازار ثانویه سهامی عام در مقایسه با عرضه اولیه یا عرضه خصوصی است. هرچند کشسانی یک پول ویژگی های مطلوب و نامطلوبی به همراه می آورد، به هیچ وجه یک ضرورت نیست.

به عنوان نکته پایانی، بانک مرکزی گری در پول دستوری، انبساط اعتباری را به حدی فراتر از نرخ های طبیعی بازار ادامه می دهد که عواقب منفی این کار بدتر و گسترده تر شده و دیگر پایدار نباشد. بانکداری آزاد محدود به مشوق های بازار است و قیود طبیعی را بر گسترش اعتبارات تحمیل می کند. بانکداری آزاد بی عیب و نقص نیست و نوسان های اعتباری و امکان انجام سرمایه گذاری های غلط را فراهم می کند. اما عواقب یک نظام بانکداری آزاد ذخیره کسری به صورت بنیادی متفاوت از عواقب انبساط دائمی اعتباری در یک نظام ذخیره کسری تحت سلطه بانک مرکزی است.

دلالت های نظری بانکداری ذخیره کامل در مقابل بانکداری ذخیره کسری

هزینه های تولید پول

یکی از انتقادات اصلی به استاندارد ذخیره کامل طلا از سوی اقتصاددانان، هزینه فرصت منابع اقتصادی به کار رفته برای تولید و ذخیره طلا است. تخمینی معروف از میلتون فریدمن (Milton Friedman) در دهه ۶۰ میلادی بیان می کند که هزینه یک نظام ۱۰۰٪ ذخیره کاملِ طلا، معادل تقریبا ۲.۵٪ تولید خالص ملی خواهد بود.۱۱ این منابع عظیمی است و انتظار دارم تاریخ دوباره خود را تکرار کند. الان هم شاهد همین انتقاد در رابطه با «هزینه های زیست محیطی» بیتکوین هستیم.

هزینه های استخراج – سرمایه، نیروی کار و هزینه های جاری انرژی – احتمالا در زمان بلوغ، چند برابر مقادیر کنونی خواهند بود. ما می خواهیم که استخراج بیتکوین گران باشد، چون تامین امنیتِ بن مایه پولی غیرمتمرکز اقتصاد مالی جهانی، که صحت تمام سایر تخصیص منابع اقتصادی بر آن استوار است، به این هزینه می ارزد. ولی این هزینه ها چقدر زیاد خواهند شد؟ اگر بیتکوین تنها شکل پول در جهان باشد، سطح امنیت پشتیبان آن هم متناسب با تقاضای متوجه اش خواهد بود. در حال حاضر این نسبت فزاینده به نظر می رسد:

می توانیم انتظار داشته باشیم که این روند ادامه یابد، ولی این نمایه در بر دارنده نیروی کار و سرمایه به کار گرفته شده که بخش بزرگی از هزینه نهایی را تشکیل می دهند نیست. یک تخمین از هزینه حمله ۵۱٪ به بیتکوین، شامل ۳۵ میلیارد دلار هزینه سخت افزار (در ارزان ترین نرخ) و روزی ۲۵ میلیون دلار هزینه انرژی است. با صرف تقریبا ۱۴۰۰ روز برای استخراج، همان مقدار خرج انرژی می شود که هزینه اولیه سخت افزار بوده است. این یک محاسبه سرانگشتی ساده است و برای تخمین تمام هزینه های اقتصادی استخراج بیتکوین به تحقیقات بیشتری نیاز است. اگر قیمت بیتکوین ۱۰۰ برابر افزایش پیدا کند، نرخ هش چقدر افزایش خواهد یافت و مجموع هزینه اقتصادی تولید چنان نرخ هشی چقدر خواهد بود؟ فارغ از اینکه این موضوع چقدر برای خواننده اهمیت داشته باشد، حوزه مهمی در انتقادات از سوی جامعه اقتصاددانان خواهد بود و می بایست به خوبی فهمیده شود.

شبکه می بایست امن باشد و این چیزیست که اهمیت دارد. در یک جهان ایده آل می خواستیم که منابع لازم برای حصول اطمینان ۱۰۰٪ از امنیت شبکه را صرف کنیم و نه هیچ بیشتر. چالش های عملی اجرای موثر حمله ۵۱٪ روی شبکه بیتکوین به گونه ای است که احتمال موفقیت را در سطح کنونی امنیت شبکه بیتکوین بسیار پایین می آورد. اگر قیمت بیتکوین در ۱۰ سال آینده فقط ۱۰ برابر شود، هزینه استخراج چقدر افزایش خواهد یافت؟ اگر هزینه فقط ۵ برابر زیاد شود آیا این تامین امنیت شبکه بیش از مقدار دقیق مورد نیاز برای مقاومت در برابر حمله ۵۱٪ خواهد بود؟

من پاسخ این سوالها را نمی دانم و گمان نمی کنم که حتی اصولا بتوانیم پاسخی برایشان به دست آوریم. ممکن است یک تراژدی منابع مشترک در انتظارمان باشد چون انگیزه های بازار برای اشخاص، به صورت مستقیم به عواقب اجتماعی استخراج مرتبط نیستند. اشخاص برای به دست آوردن فضای در یک بلاک در حال مزایده هستند، نه برای تامین امنیت و ممکن است این دو لزوما هم جهت نباشند. بسیار محتمل است که مشوق های بازار، نرخ هش استخراج را به فراتر از میزانی که برای تامین امنیت کامل شبکه لازم است بکشانند و باعث تخصیص و مصرف اسراف بار و ناکارای منابعی شوند که می شد در جای دیگری به هدفی زایا اختصاص یابند. در یک جهان اَبَربیتکوین روا، بودجه بهینه ای برای تامین امنیت شبکه لازم خواهد بود که چه بسا امروز هم چندان ازش دور نباشیم.

واسطه های امانی در چرخش، تقاضا برای بیتکوین را پایین می آورند و منابع اقتصادی کمتری به استخراج تخصیص داده خواهد شد. قیمت بیتکوین کمتر خواهد بود و جذابیت استخراج کاهش خواهد یافت و به تبع آن منابع کمتری صرف استخراج خواهد شد. بیتکوین از این جهت با طلا متفاوت است که صرف منابع بیشتر برای استخراج بیتکوین باعث افزایش مجموع نهایی بیتکوین ها نمی شود. معتقدم که این موضوع دستاویز مهمی برای ایجاد اشکال جدیدی از واسطه های پولی درون سیستم خواهد شد – مانند پولهای دیجیتال بانک مرکزی (CBDC). وجود واسطه های امانی منتشر شده توسط نظام بانکداری آزاد، استدلالی ضد تدارکاتچیان سیاسی روایت پول دیجیتال بانک مرکزی خواهد بود. هنگامی که رسانه های سیاستزده فریاد سر می دهند که «بیتکوین بیش از حد گران است و به پول دیجیتال بانک مرکزی نیاز داریم»، می بایست گفت که بهتر است یک جایگزین بازار آزاد داشته باشیم که همان مزایای اقتصادی ای که بر پول دیجیتال بانک مرکزی بار می کنند را داشته باشد.

بنابراین یک مزیت نظری برای نظام بانکداری آزاد، توانایی اش در آزادسازی منابع اضافی ای است که فراتر از مقدار مورد نیاز، صرف تامین امنیت شبکه بیتکوین شده اند تا در بخشهای زایای دیگری در اقتصاد به کار گرفته شوند. همچنین نظام بانکداری آزاد می تواند بحثی ضد روایات پشتیبان از پول دیجیتال بانک مرکزی طرح کند که لاجرم وجود خواهند داشت. سلجین (Selgin) می گوید: «آنچه بنا باشد در پول کالایی سرمایه گذاری شود…به معنی افزایش منابع قابل تسهیلات دهی خواهد بود. این، مزیت اقتصادی اصلی نظام بانکداری ذخیره کسری است.»۱۲

چرخه های کسب و کار

به همان دلایلی که پیشتر در مورد مزایای عرضه کشسان پول ذکر شد، نظام بانکی ای که واسطه امانی منتشر می کند قادر خواهد بود کاراتر از یک نظام اعتباری ذخیره کامل با شوکهای اقتصادی مواجهه کند. یک نظام ذخیره کامل هنوز توانایی واکنش به شوکهای اقتصادی را دارد، ولی به صورت محدودتر. هرچند قیود نسبتا کمتر بر کشسانی پولی، مزیتی برای نظام بانکداری آزاد محسوب می شود، سوال مهم این است که آیا همین خاصیت در نهایت باعث ایجاد تلاطم در اعتبار به نحوی که خود مسبب ایجاد چرخه های کسب و کار شود می گردد یا خیر؟

در تئوری، بانکداری آزاد میبایست نسبت به بانکداری ذخیره کامل، ثبات قیمتی کوتاه مدت قویتری را ایجاد و حفظ کند. مشوق های بازار بانکداری آزاد تولید پول اعتباری را محدود می کنند، ولی نظامات ذخیره کسری به صورت تاریخی و به اتفاق آرای ناظران، به انبساطهای اعتباری مداوم و انقباضات متعاقبشان نسبت داده شده اند. نوسان های بزرگی که به صورت تاریخی می شناسیمشان، در درجه اول به علت مداخلات تمرکزگرایانه در نظام بازار رخ داده اند (مثلا بیمه دولتی، محدودیت های مقرراتی، بانک مرکزی گری و غیره). نظریه نظام بانکداری آزاد، چون بازارپایه و فاقد کنترل متمرکز است، از بنیان با چنین مفاهیمی ناسازگار است. لیکن دو مشکل اصلی در بانکداری آزاد وجود دارد که سلجین (Selgin) اینگونه بیانشان می کند:

- 1- ناتعادلی پولی، ناشی از شوک های عرضه پول کالایی.

- 2- اختلالات ناشی از هجوم به بانکها و هراس جمعی.

شوکهای عرضه پول کالایی، مسئله ای برای بیتکوین نخواهند بود چون عرضه بیتکوین به صورت پیشینی دانسته شده و تابع الگوریتم مشخصی است. علاوه بر آن بیتکوین یک کالای پولی ناب است و اینطور نیست که مثل طلا در معرض تغییرات تقاضای بازارمحور که متوجه سایر کاربردهایش هستند باشد (مثلا تقاضای طلا در صنایع الکترونیک یا به عنوان جواهرات سریعا افت کند). این نوآوری اصلی بیتکوین به عنوان پول است.

اختلالات ناشی از هجوم به بانکها و هراس های جمعی، نگرانی اصلی در بانکداری آزاد و توجیه اصلی برای روی آوردن به یک استاندارد ذخیره کامل هستند. هجوم به بانک و هراس به علت عدم اعتماد به خودِ بانکها رخ می دهند. به صورت تاریخی، جنگ، رکود و ورشکستگی کسب و کارهای بزرگ، هشدارنشان های از دست رفتن اعتماد عمومی بوده اند. لیکن مانند هر بازار دیگری، اگر اجازه داده شود که بانکها ورشکست شوند، سایر بانکهای توانگر، مالکیت این بانکهای ورشکسته را در اختیار می گیرند یا در نهایت سهامداران بانک شکست خورده از سرمایه خود زیان ها را جبران می کنند و سپرده ها تا حد خوبی از این زیانها در امان خواهند بود.

به عنوان مثال، در نظام بانکداری آزاد اسکاتلند که از سال ۱۷۱۶ تا ۱۸۴۵ برقرار بود، تنها ۱۹ بانک نکول کردند و مجموع هزینه نهایی تحمیل شده به سپرده گذاران در این دوره فقط ۳۲.۰۰۰ پوند بوده است.۱۳ لیکن در این میان دوره ای ۲۰ ساله (از ۱۷۹۷) وجود داشت که در آن تعلیقِ امکانِ برداشت سپرده ها رخ داد. علت این موضوع، جنگهای ناپلئونی بود و در همین زمان بود که کشورها عملا شروع به ترک استاندارد طلا کردند. در این دوره سطح ذخایر به گونه ای قابل ملاحظه در بانکهای اسکاتلندی کاهش یافت (همانطور که پیشتر گفته شد) و مصونیت در مقابل شوک های ژئوپلیتیکی از دست رفت. این نظام بی عیب و نقص نبود و نمی توانست به همه چیز پاسخ گوید – همانطور که تمام نظام های مبتنی بر بازار همین گونه اند. اگر جهان از یک استاندارد پولی بی طرف مانند بیتکوین استفاده می کرد، احتمالا جنگ به صورت قابل ملاحظه ای کاهش می یافت. علاوه بر آن امکان ظهور بازارهای بیمه خصوصی برای محافظت از سپرده گذاران وجود می داشت.

همچنین این ریسک وجود دارد که نه فقط یک هجوم به بانک، بلکه هراسی فراگیر از طریق سرایت ایجاد گردد. رانه هراس ها از جهت نظری، عمدتا این است که طلبکاران از بانکها [سپرده گذاران]، فاقد اطلاعات دقیق در مورد هر بانک، به خصوص، ناظر بر نسبت ذخایر به بدهی های بانک هستند. در نظام بانکداری آزاد اسکاتلند یا در دوره بانکداری آزاد کانادا، هیچگاه شکست یک بانک منجر به شتاباندنِ هراس فراگیر نشد.۱۴ در یک استاندارد بیتکوین، به احتمال زیاد، شفافیت اطلاعات ناشی از نوآوری هایی مانند اثبات ذخایر (که بعدا در موردش بحث می کنیم) باعث اعتماد بسیار بیشتری به نظام بانکداری آزاد خواهد شد. این نوآوری همچنین روشهایی برای بیمه گران خصوصی فراهم خواهد آورد تا ارزیابی ریسک صحیحی انجام دهند و بدون دخالت عمومی، اقدام به ارائه بیمه های سپرده نمایند.

ریسک چرخه های کسب و کار ناشی از پدیده پولی در یک نظام بانکداری آزاد وجود دارد. سوال اینجاست: آیا ریسک های چرخه های کسب و کار ناشی از نظام بانکداری آزاد به مزایایی که از عرضه کشسان تر پول حاصل می شوند می ارزد؟

ثبات قیمت و دال ها (Signals)

بیتکوین یک منحنی عرضه مجانبمند (Asymptotic) دارد که همین باعث می شود عرضه خودِ بیتکوین غیرتورمی گردد. با این حال اگر نرخ زایایی اقتصادی از نرخ تغییر در عرضه بیتکوین فراتر رود، قدرت خرید بیتکوین در زمان بلوغ به احتمال زیاد ضدتورمی خواهد بود. وقتی فناوری به افزایش زایایی اقتصادی ادامه می دهد، قیمت کالاها و خدماتی که بیشترین تاثیر را از نوآوری ها می پذیرند، کاهش می یابد. ولی آیا قیمت ها در کوتاه مدت ثبات خواهند داشت؟ نه دقیقا.

بیتکوین یک پول کاملا غیر کشسان است و فرض می کنیم تحت یک نظام ذخیره ۱۰۰ درصدی، هیچ شکل دیگری از پول به جز بیتکوین وجود نداشته باشد. هر شوکی در عرضه و تقاضا همیشه در قیمت ها منعکس خواهد شد و منجر به نوسان های کوتاه مدت اقتصادی می گردد که با تعدیل قیمت ها در بلندمدت فروکش می کنند.

لیکن در یک نظام ذخیره کامل، سطح عمومی قیمت ها در بلندمدت می بایست ثابت و/یا غیر تورمی باشد. بازارهای اعتبار همچنان به شوکهای اقتصادی کوتاه مدت واکنش نشان خواهند داد، ولی به علت عرضه غیرکشسان پول، این واکنش ها به نسبت محدودتر خواهند بود. این را با یک نظام پولی کشسان مقایسه کنید که در آن شوک های عرصه و تقاضا همیشه لزوما در قیمتها منعکس نمی شوند چراکه عرضه پول (از طریق واسطه امانی) در پاسخ، خود را تعدیل می کند. هرچند پول کشسان ممکن است در کوتاه مدت ثبات بیشتری به قیمت ها بدهد (مثلا برای تسطیح ناترازی های ناشی از نوسان قیمت، واسطه امانی منتشر شود)، به صورت تاریخی، منجر به افرایش عمومی سطح قیمتها شده است. به طور ویژه، در طول تاریخ، پول اعتباری کشسان مسبب بیجاگشتگی های اقتصادی ناشی از تورم مستمرِ بالا به علت کژرفتاری (Moral hazard) ذاتی کنترل تمرکزگرا بر این نظامات اعتباری بوده است.

یک نظام بانکداری آزاد، به صورت بالقوه می توانست نسبت به یک نظام ذخیره کامل، در کوتاه مدت ثبات قیمتی بهتری ایجاد کند. به یاد بیاورید که یک نظام بانکداری آزاد در زمان ابتدای فعالیت خود باعث افزایش عمومی سطح قیمتها به علت انبساط اعتباری می شود ولی به تدریج از طریق مشوق های بازار، سطح پایداری از قیمتها را خواهد یافت. نمونه های تاریخی از نظامات بانکداری آزاد در اسکاتلند، کانادا و سایرین، گزاره پیشین را حمایت می کنند. وقتی این سطح قیمت پیدا شد، نتیجه عمومی، یک ثبات قیمتی است.

ولی این ثبات در قیمت ها، واقعیت قیمت ها را تحریف می کند. این بحث اصلی مکتب اتریشی علیه اعتبار بی پشتوانه است. اگر قیمتها منعکس کننده واقعیات اقتصادی نباشند، کارآفرینان نخواهند توانست پاسخ موثری به رفتار بازار دهند که این منجر به سرمایه گذاری غلط خواهد شد. طرف مقابل این بحث چنین است که شوک های کوتاه مدتی در بازار وجود دارند که بدون نظامات اعتباری، مستقیما در قیمتها منعکس خواهند شد و کارآفرینان را بر آن خواهند داشت تا تصمیمات بلندمدتشان را بر مبنای نوسان های گذرایی بگیرند که در صورت دسترسی به یک عرضه پول کشسان، اصولا خود به خود حل می شدند. بنابراین باور به اینکه قیمت های بازار همیشه دال های صحیح قیمتی برای کارآفرینان فراهم می کنند، موضوعی مطلقا سیاه یا سفید نیست. هر دو سمت این بحثها ماهیت نظری داشته و حائز ارزشند.

سرمایه گذاری

ریسک اصلی پول اعتباری کشسان، اثرش بر تخصیص سرمایه از طریق تاثیرش در دال های قیمتی است. نتیجه منفی این تاثیر، سرمایه گذاری غلط است. یک نظام ذخیره کامل، نسبت به بانکداری آزاد تا حد زیادی ریسک سرمایه گذاری غلط را کاهش می دهد. چون اعتبار به صورت یک به یک به مقادیر بیتکوین سپرده گذاری شده مقید است، تخصیص دهندگان سرمایه به شدت تحت فشار خواهند بود تا فقط در طرح هایی سرمایه گذاری کنند که انتظار دارند بیشترین بازده روی سرمایه را نصیبشان کنند.

یک نظام بانکداری آزاد در انتشار اعتبار از طریق واسطه امانی قیود کمتری دارد و می تواند عرضه اعتبارِ در دسترس را بیشتر از یک نظام ذخیره کامل افزایش دهد. در حالی که این افزایش سرمایه گذاری موجب رشد اقتصادی کلی بیشتری می شود، باعث افزایش ریسک سرمایه گذاری غلط نیز خواهد شد که احتمال بروز چرخه های شدیدتر کسب و کار را بیشتر خواهد کرد.

نظامات پول دستوری تحت سلطه بانک مرکزی کنونی را در نظر بگیرید. چنان نظاماتی به صورت ساختاری، فراهم ساختن مقادیر ناپایداری از اعتبار را تشویق می کنند که در طول زمان باعث انباشت سرمایه گذاری های غلط خواهد شد. بالاخره روزی موزیک متوقف می شود و اقتصادها متوجه می شوند که روی تپه ای از سرمایه گذاری های غلط نشسته اند و برای ادامه رشد اقتصادی می بایست تخصیص سرمایه خود را به سمت فعالیت هایی با زایایی بیشتر تجدید ساختار کنند. روشن است که بانک مرکزی گری با تسهیلات دهی ذخیره کسری موجب کژرفتاری ای می شود که مستقیما مشوق اعطای اعتبارات بد خواهد بود.

سرمایه گذاری غلط به این جهت بد است که موجب چرخه های کسب و کار می شود. سوال این است: آیا چیزی به اسم کم-سرمایه گذاری وجود دارد؟ و اگر وجود دارد، چیست؟ توصیف این مفهوم نظری دشوار است ولی می توانیم بر احتمال وجودش صحه گذاریم. آیا یک نظام ذخیره کامل، نهایتا باعث عدم سرمایه گذاری در طرح هایی می شود که اگر تخصیص اعتبار بیشتری انجام می شد اجرا شده و به نفع جهان می بودند؟

اگر یک نظام بانکداری آزاد می تواند از طریق انتشار واسط امانی اعتباردهی کند، طرح های سرمایه ای بیشتری با ریسک سرمایه گذاری غلط بالاتری تامین مالی می شوند. ولی امکان بالقوه رشد سریعتر اقتصادی از طریق انبساط بیشتر اعتباری، مزایایی هم دارد که نمی بایست صرفا به علت کژرفتاری ذاتی نهفته در نظامات بانکی بانک مرکزی گرای ذخیره کسری، مورد غفلت واقع شوند.

سوالی که بانکداری آزاد با آن مواجه است چنین است: آیا سرمایه گذاری غلطِ فزاینده ناشی از بانکداری آزاد، نهایتا به منفعت فزاینده شرکتداری ارزشمند که از بانکداری آزاد ناشی می شود می ارزد یا نه؟

در واقع این سوالی است ناظر بر اینکه سطح بهینه ترجیح زمانی برای یک جامعه چیست. هیچکدام از دو حالت حدی طیف، مناسب نیستند. یکی منجر به مصرف صرف و دیگر منجر به پس انداز صرف می شود. جایی در آن میان وجود دارد که بهینه است و باور دارم بهتر است به جای استفاده از زور بر بازارها برای تعیین و مقرره بندی بر آن نقطه، اجازه دهیم خودِ بازار تصمیم بگیرد که آن نقطه کجاست. اگر مشارکت کنندگان در بازار، داوطلبانه توافق کنند که واسطه امانی را بپذیرند، چنین باد. اگر تخصیص دهندگان سرمایه انتحاب کنند که با استفاده از اعتبارات سهل تری که در اختیارشان است در طرح های بیشتری سرمایه گذاری کنند، چنین باد.

نرخ سپرده و ریسک

در نظام ذخیره کسری، بانکها از تولید پول درآمد کسب می کنند – که حق ضرب (Seignorage) می نامندش. این باعث می شود سودی فراتر از فقط دامنه تفاوت سود دریافتی از تسهیلات اعطا شده و سودی که به سپرده گذاران پرداخت می کنند نصیب بانکها شود.

فرض کنید بانکها هیچ تسهیلاتی ندهند و فقط کارمزدی را برای پوشش هزینه نگهداری سپرده ها دریافت کنند. بانکها استدلال می کنند که تسهیلات دهی مسیر دیگری برای کسب سود است و با پرداخت بخشی از سود ناشی از این فعالیت اخیر به سپرده گذاران در قالب سود سپرده، می توانند سپرده گذاران بیشتری را جذب کنند. حتی اگر اینطور باشد، نرخ سودهای پرداختی به سپرده گذاران ممکن است بیش از حد پایین یا حتی کمتر از هزینه ای عملیاتیشان باشد.

اگر بانکها پول خودشان را منتشر کنند و ذخیره کسری ای را حفظ کنند که متعاقبا برای کسب سود از آن تسهیلات دهی انجام دهند (در اساس همان حق ضرب)، می توانند سود نهایی بیشتری تولید کرده و نرخ سود بیشتری هم به سپرده گذاران پرداخت کنند. برای لحظه ای باورهایتان در مورد ذخیره کسری را به کناری گذارید و این موضوع را به صورت مجرد در نظر بگیرید. توانایی بانکها برای تسهیلات دهی و به طور دقیق تر، تسهیلات دهی فراتر از ذخایرشان، باعث افزایش توان سپرده گذاران برای مشارکت در مزایای تشکیل سرمایه می شود. این، یکی از دلایل ظهور نظامات ذخیره کسری و عدم توسعه و پایداری بلندمدت نظامات ذخیره کامل در طول تاریخ است. البته کسب سود از طریق حق ضرب از طرف نهادهای ذخیره کسری، افزایش ریسک هجوم به بانک و هراس جمعی را به همراه خواهد داشت. علاوه بر این، حیاتی است که بانکها نه فقط به تخصیص سرمایه بپردازند، که سرمایه را درست تخصیص دهند. حدود کمتر حاکم بر انبساط اعتباری ناشی از انتشار واسطه امانی، ریسک عدم تخصیص بهینه منابع را افزایش می دهد.

در حالت ایده آل سپرده گذاران خواهان نرخ بالاتر سود هستند و تقاضا برای چنان سپرده گذاری هایی وابسته به این است که آیا این نرخ سود بالاتر متناسب با ریسک همراهش است یا خیر. اگر بانکها به میزان 99% ذخیره نگه دارند، مطمئنم که هیچکس مشکلی نخواهد داشت. اگر این ذخیره 90% یا 80% بود چه؟ در نهایت بازار این درصد را تعیین می کند.

از سوی دیگر بانکهای ذاتا دیجیتالی که در آینده ظهور می کنند، راه های دیگری برای کسب سود برای سپرده گذاران خواهند داشت که فاقد ریسک طرف مقابل ناشی از تسهیلات دهی می باشد، به طور ویژه از طریق شبکه لایتنینگ. این وضعیت، یک نظام ذخیره کامل را اجرایی تر می کند و بانکهای ذخیره کسری می بایست با آن به رقابت پردازند. بعدا به این نکته باز می گردم، ولی فعلا این را درک کنید که یک نظام ذخیره کامل برای سپرده گذاران “گرانتر” از یک نظام ذخیره کسری است و این یکی از چندین دلیل ظهور نظامات ذخیره کسری به صورت خصوصی [در بازار آزاد] است.

من معتقدم که برآمد ایده آل این است که بازارهای خصوصی بتوانند با شفافیت کامل اطلاعات، تصمیم بگیرند که می خواهند در کدام نظام مشارکت کنند. آدام اسمیت (Adam Smith) هم با این موافق است:

تحدید اشخاص در مثلا پذیرش سفته های یک بانکدار به عنوان ابزار پرداخت، برای هر مقدار کم یا زیادی، وقتی خودشان مایل به پذیرش هستند، یا منع یک بانکدار از انتشار چنان سفته هایی، وقتی تمام همسایگانش مایل به پذیرششان هستند، نقض صریح همان آزادی طبیعی ای است که هدف قانون، حمایت از آن و نه نقضش است.۱۵

نظامات ذخیره کامل همیشه قانونی بوده اند، ولی بانکداری آزاد هم در بازارهای خصوصی از سوی افراد انتخاب شده است. آدام اسمیت (Adam Smith) این ایده را هم تایید می کند:

با تقسیم چرخش کلیِ واحد به تعداد بیشتری از اجزا، شکست هر یک شرکت، تصادفی که در روند عادی امور می بایست بعضی اوقات رخ دهد، عواقب کمتری برای عموم خواهد داشت. این رقابت آزاد، بانکداران را وا می دارد که در تعامل با مشتریانشان لیبرال تر عمل کنند تا مبادا رقیبانشان مشتریان را به چنگ آورند. در کل، اگر هر پیشه ای یا کاری برای عموم سودمند باشد، هرچه رقابت آزادتر و عمومی تر، سودمندی همواره بیشتر.۱۶

در ثروت ملل (The Wealth of Nations)، آدام اسمیت (Adam Smith) تایید می کند که این آزادترین نظامات بانکی بوده اند که از طریق تشویق کاربست منابع بیشتر اقتصادی، به صنعتی شدن کمک کرده اند.

نابرابری ثروتی

در یک نظام ذخیره کامل، اثر کنتیون رخ نمی دهد [اثر کنتیون ضد فرض مخدوش پاشش هلیکوپتری پول در اقتصاد کینزی است. اثر کنتیون به این معنیست که در زمان چاپ پول و ایجاد تورم، کسانی که به منبع چاپ پول نزدیک ترند، حائز رانت و موقعیت آربیتراژ می شوند. به این صورت که اینان می توانند با پولی که تازه چاپ شده است، اقدام به خرید دارایی یا قیمت هایی کنند که هنوز اثر تورمی پول جدید در قیمتشان منعکس نشده است. به این ترتیب عملا اقشار فرادست سیاسی و اقتصادی از تورم منتفع شده و سایرین زیان می کنند. تورم به ضرر همه نیست]. چون اعتبار بیش از میزان پولی که وجود دارد تخصیص داده نمی شود، در بلندمدت قیمت ها به علت انبساط پولی افزایش نمی یابند و طبقاتی وجود نخواهند داشت که از انبساط پول اعتباری منتفع یا متضرر شوند.

نقدی که بر بانکداری آزاد وارد می کنند این است که بسط اعتبار بیشتر از همه به نفع کسانی خواهد بود که به منشا خلق اعتبار نزدیکترند. در حالی که سایرین که دورند، از افزایش قیمت ها آسیب می بینند. این فقط در زمان شروع به کار نظام بانکداری آزاد صحیح است که سطح قیمت ها در آن افزایش می یابد. ولی پس از تعادل یافتن سطح قیمت در زمان بلوغ، چنین گزاره ای صحیح نمی باشد. البته که افزایش سطح قیمت ها در زمان شروع به کار سیستم مطلوب نیست، ولی بحث مشابهی را هم می توان در مورد بیتکوین در زمان ظهورش داشت. پذیرندگان نخستین بیتکوین با تسلط یافتنش بر بازار واسطه های پولی، بیش از همه منتفع خواهند شد. این نابرابری به تدریج با بلوغ سیستم از بین خواهد رفت. در واقع این ویژگی مشترک هر سیستم در حال ظهوری است که موقعیت های جدید که با سرعت درحال توسعه هستند، در دوران «نوجوانی» خود در معرض ایجاد نابرابری های ثروتی شدیدی باشند که با بلوغ سیستم فروکش کند.

بنابراین چون سطح قیمت در بانکداری آزاد، به تعادل بازار خواهد رسید، یک نابرابری ثروتی دائمی ناشی از خلق اعتبار دائمی که منجر به اثر کنتیون مزمنی شود ایجاد نخواهد شد. این موضوع فقط در هنگام شروع به کار این نظام رخ می دهد، همانطور که در هر نظام اقتصادی نوظهور دیگری هم رخ می دهد.

خلاصه

به طور خلاصه، وقتی یک نظام ذخیره کامل را با نظامی ذخیره کسری مقایسه می کنیم:

- هزینه های تولید پول: یک نظام ذخیره کامل می تواند به حدی مشوق افزایش نرخ هش استخراج شود که این نرخ از میزان لازم برای حفاظت کامل از شبکه فراتر رفته و باعث صرف منابع غیر ضروری گردد که می توانستند برای اهداف زایای دیگری مورد استفاده قرار گیرند. معرفی یک واسطه امانی از طریق بانکداری آزاد می تواند به بازار استخراج این امکان را دهد که نقطه تعادلی برای کاهش امنیت شبکه به سطحی بهینه بیابد. این گزاره به شدت نظری و شایسته تحقیقات بیشتر است.

- چرخه های کسب و کار: یک نظام ذخیره کامل، اقتصاد را فقط در معرض چرخه های کسب و کار ناشی از شوکهای عرضه و تقاضا قرار می دهد و نه شوکهای ناشی از پدیده های پولی. بده بستان اینجاست که این عرضه غیرکشسان پول، ممکن است شوکهای اقتصادی را به نوسان های کوتاه مدت اقتصادی ای تبدیل کند که ممکن بود با دسترسی به عرضه کشسان پول قابل تسکین باشند. لیکن انتشار اعتبار در یک نظام ذخیره کامل، کماکان به شوکهای اقتصادی واکنش نشان خواهد داد. تجارب گذشته نشان داده اند که یک نظام بانکداری آزاد می تواند بدون ایجاد تورم پولی دائمی، شوک های اقتصادی را از سر گذرانده و به ثبات برسد. تعادل طبیعی قیمتی که حاصل می شود، کشسانی بیشتری خواهد داشت و تلاطم های کوتاه مدت اقتصادی را کاهش خواهد داد.

- ثبات قیمتی و دال ها: یک نظام بانکداری آزاد صحت دال های قیمتی به کارآفرینان را تقریبا به صورت کامل حفظ می کند. ولی باعث نوسان های کوتاه مدت در رفتار بازار می گردد. بانکداری آزاد در نقطه تعادلِ بازار، ثبات قیمتی را فراهم می کند. ولی هزینه تحریف دال قیمت برای کارآفرینان را به همراه دارد. هیچکدام از این دو نظام در این حوزه بی نقص نیستند و بده بستان هایی به همراه دارند.

- سرمایه گذاری: یک نظام ذخیره کامل سرمایه گذاری غلط را به حداقل ممکن کاهش می دهد و فقط توجیه پذیرترین فعالیت ها خواهند توانست موفق به تامین مالی خود شوند. یک نظام بانکداری آزاد، می تواند سرمایه گذاری های بیشتری را تامین مالی کند. ولی افزایش ریسک سرمایه گذاری غلط را به همراه دارد.

- نرخ سپرده و ریسک: یک نظام ذخیره کامل، ممکن است فرصت های تسهیلات دهی پر ریسک را مورد توجه قرار ندهد و قادر نباشد سود اقتصادی نهفته در این موقعیت های پر ریسک را به سپرده گذاران منتقل کند. ولی احتمال حفظ توانگری این نظام بسیار بیشتر خواهد بود. یک نظام بانکداری آزاد، از طریق حق ضرب، سود بیشتری به سپرده ها پرداخت می کند ولی به علت افزایش ریسک های تسهیلات دهی، هجوم به بانک و هراس جمعی، ریسک نکول بالاتری به همراه خواهد داشت. لیکن نمونه های تاریخی نظامات بانکداری آزاد، به علت عدم دخالت دولتی، ثبات بالاتری را به نمایش گذاشته اند. هرچند که از این ریسکها مصون نیستند.

- نابرابری ثروتی: یک نظام ذخیره کامل باعث ایجاد نابرابری ثروتی از طریق اثر کنتیون نخواهد شد. یک نظام بانکداری آزاد، محتمل است که اثر کنتیون و عواقبش را در زمان شروع به کار سیستم که طی آن قیمت ها افزایش می یابند نشان دهد. ولی پس از پیدا کردن سطح قیمت بازارپایه، چنین اثراتی ناچیز خواهند بود.

نظامات بانکداری بیتکوین در عمل

تا اینجا دیدیم که بحث میان نظام اعتباردهی با ذخیره کامل و بانکداری آزاد ذخیره کسری، ماهیتی نظری دارد. بانکداری آزاد، نمونه های تاریخی محدودی دارد که بعضی بیش از سایرین تصویرگر نظریه پشتیبانش هستند. سلجین (Selgin) نمونه های نظام اسکاتلندی و کانادایی را بهترین نمونه های بانکداری آزاد می داند. نظامات بسیارِ دیگری هم «بانکداری آزاد» خوانده می شدند که در واقع با مقرره بندی دولتی محدود شده بودند. این محدودیت ها چنان بود که باعث تحریف مشوق های بازار شده و در نهایت به شکست می انجامید. از دوره کوتاه سیستم ایالات متحده از ۱۸۳۷ تا ۱۸۶۳ اغلب به عنوان بانکداری آزاد یاد می شود، ولی واقعا چنین نبود – مقرره بندی سنگین مانند محدودسازی وثایق (قوانین وثیقه اوراق قرضه) و محدودیت های جغرافیایی شعب، مانع تحقق صحیح می شدند. در هر صورت، هیچ یک از نمونه های تاریخی بانکداری آزاد، دقیقا مطابق با الزامات نظری نبودند.

دیگر آنکه یک نظام ذخیره کامل، هیچگاه در طول تاریخ به صورت مستمر و در مقیاس بزرگ وجود نداشته است. بانکهایی با یگانه کارکردِ نهادیْ برای سپرده گذاری ایجاد شدند، ولی یک نظام فراگیر ذخیره کامل هیچگاه از سوی بازارهای خصوصی انتخاب نشد. حتی به نظر می رسد که لودویگ فون میزس (Ludwig Von Mises) هم تایید کرده است که اجرای چنان نظامی نیازمند ممنوعیت دولتی بانکداری ذخیره کسری است.

واقعیت این است که چه با بانکداری آزاد به علت ویژگیهایش یا عللی اخلاقی مخالف یا موافق باشید، این اولین بار در تاریخ خواهد بود اگر که یک نظام ذخیره کامل در مقیاس بزرگ بر مبنای بیتکوین شکل بگیرد. از آنجا که نظامات بانکداری آزاد در تاریح بسیار کمیاب بوده اند و نظامات ذخیره کامل اصولا وجود نداشته اند، در نظر گرفتن هریک از اینها، یک استثنای تاریخی خواهد بود. ولی در هرصورت خودِِ بیتکوین هم یک استثنای تاریخیست.

بیتکوین و نوآوری های همآیندش باعث شده اند انتخاب یک نظام ذخیره کامل یا بانکداری آزاد از سوی بازارها، نسبت به مشابه های جهان واقع در طول تاریخ محتمل تر شود. بر این باورم که هردوی این نظام ها می توانند وجود داشته باشند، ولی یک سیستم دیجیتال، محدودیت های قابل توجهِ بخصوصی دارد که می توانند مانع از شروع انتشار واسطه های امانی شوند. فکر می کنم اگر این صنعت، توانایی ایجاد زیرساختهای نامتمرکز کافی را داشته باشد، ممکن خواهد بود که سطح دست درازی دولتی که آفت صنعت مالی در طول تاریخ بوده است، تا حد زیادی کاهش یابد. قابلیت بیتکوین در حذف کژرفتاریِ ذاتیِ پول پایه و ایجاد توانایی خروج از هر نظام مالی ای به یک اقتصاد نظیر به نظیر، زمینه مناسبی را برای بازارهای خصوصی فراهم می کند تا آینده نظام مالی جهانی را شکل دهند.

شبکه لایتنینگ و ارزش زمانی

همانطور که پیش تر نقل شد، هال فینی (Hal Finney) باور داشت بانکهای بیتکوین به عنوان سازوکار مقیاس دهی لازم خواهند بود. هرچند این در کوتاه مدت احتمال قدرتمندی است، در بلندمدت، شبکه لایتنینگ روش موجهی را برای مقیاس دهی به بیتکوین به دست داده است. این بدان معنا نیست که در بلندمدت به بانکها نیازی نخواهد بود. بلکه به این معنیست که ماهیت بانکها احتمالا با آنچه جاریست بسیار متفاوت خواهد بود.

شبکه لایتنینگ، یک لایه پرداخت ثانویه است که بر بهینه سازی کارایی تراکنش ها در پرداخت تمرکز دارد. دارندگان بیتکوین می توانند بیتکوینشان را در کانالی که با یک شریک (شخص دیگری که می خواهد با شما تراکنش انجام دهد) می سازند قفل کنند و تا حد مجموع بیتکوین قفل شده [از سوی دو نفر شریک کانال] در کانال، بین خود دریافت و پرداخت های بسیار مقیاس پذیرتری [نسبت به تراکنش های روی لایه اصلی بیتکوین] انجام دهند. علاوه بر آن هر کسی می تواند از ارتباطات کانال هایش در ازای پرداخت کارمزد، برای فرستادن پرداخت ها به کسانی که کانال مستقیمی با ایشان ندارد استفاده کند. این تراکنش ها از طریق گره های مختلف شبکه لایتنینگ، برای رسیدن به مقصد نهایی مسیریابی و هدایت می شوند. هر گرهی که پرداختی را در کانال متصل به خود در مسیر می فرستد (هدایت پرداخت)، کارمزد کمی از این بابت دریافت می کند.

هرکسی می تواند بیتکوینش را در کانال پرداختی قفل کرده و علاوه بر انجام تراکنش با شریکش در کانال، پرداخت های دیگران را هم هدایت و از این بابت کارمزد دریافت کند. هرقدر بیتکوین بیشتری قفل کرده باشید، می توانید پرداخت های بیشتری را بفرستید. هرقدر کانال های بیشتری را با دیگران شریک باشید، احتمال اینکه پرداختی را در مسیر به مقصد هدایت کنید و کارمزدش را دریافت کنید بیشتر خواهد شد. بنابراین افراد انگیزه خواهند داشت که در شبکه لایتنینگ مشارکت کنند و نقدینگی لایتنینگ را تامین نمایند.

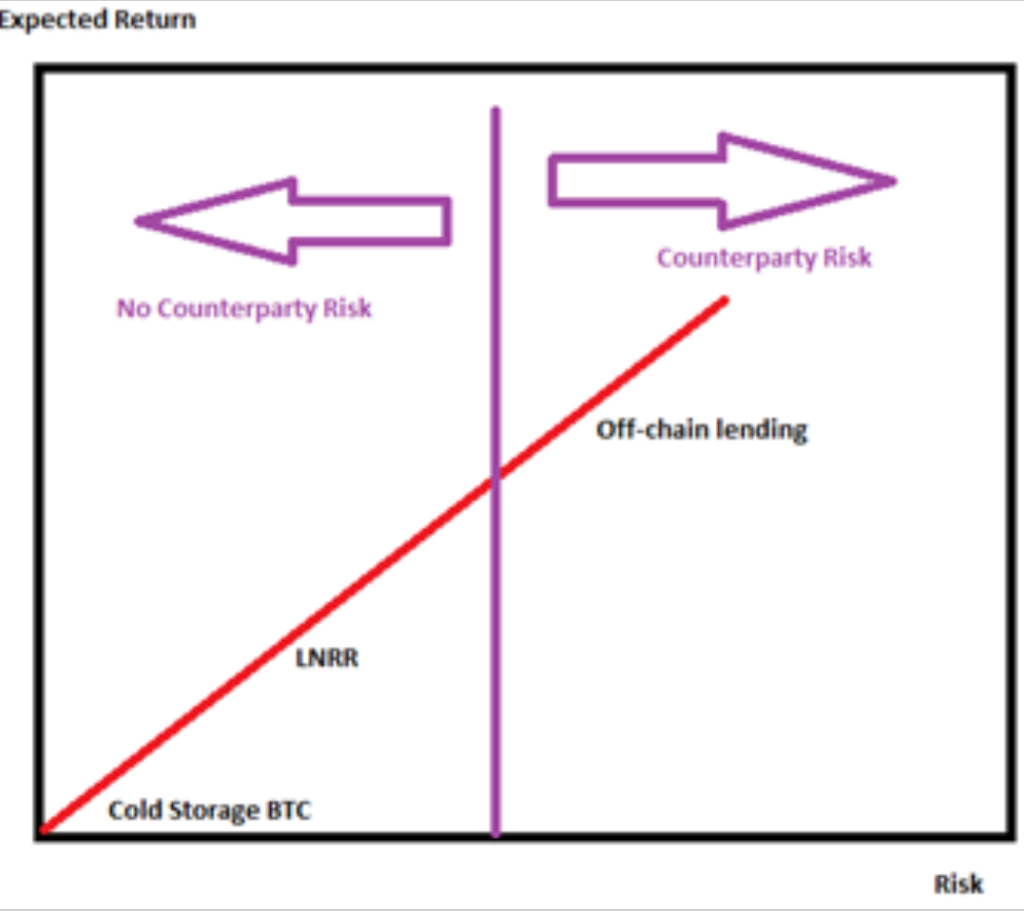

با تامین نقدینگی برای لایتنینگ، شما عملا بیتکونتان را برای مدتی قفل کرده و در ازای آن سود دریافت می کنید. در واقع این نوعی تسهیلات دهی به شبکه لایتنینگ در مقابل وثیقه کامل و بدون ریسک طرف مقابل است که می تواند به صورت نرخ سود مرجع مخصوص به بیتکوین ادراک شود. نیک بهاتیا (Nik Bhatia)، استاد دانشگاه کالیفرنیای جنوبی (USC) و نویسنده کتاب پول لایه ای، اولین کسی بود که مالکیت بیتکوین با ذخیره سازی سرد را به عنوان نرخ «بدون ریسک» (هرچند هنوز ریسک از دست دادن ناشی از عدم رعایت صحیح ملاحظات امنیتی وجود دارد، همانطور که برای هر دارایی دیگری نیز همینطور است) و کارمزد هدایت را به عنوان نرخ مرجع شبکه لایتنینگ (LNRR) تئوریزه کرد.

بازارهای سنتی، نرخ های مرجع، مانند نرخ منابع فدرال رزرو (Fed Funds)، نرخ بین بانکی لندن (LIBOR) و غیره، در ارتباط با نرخ های دیگر مورد استفاده قرار می گیرند. برای مثال شما می توانید برای کسب و کار خود تسهیلاتی با نرخ LIBOR + دامنه نرخ اعتباری دریافت کنید. نرخ سودی که در نهایت می پردازید شناور و وابسته به نرخ LIBOR خواهد بود. این ساختار باعث می شود جبران خدمت بانکها به طور صحیح هم بابت ریسک اعتباری ای که با تسهیلات دهی به شما می پذیرند باشد (دامنه نرخ اعتباری) و هم بابت نوسان ها در بازار اعتبار (نرخ های مرجع).

در واقع نرخ مرجع شبکه لایتنینگ، هزینه فرصت سرمایه یا ارزش زمانی را برای مدت مشخصی که سرمایه قفل شده (مثلا یک هفته) و طی آن امکان خرج شدن یا سرمایه گذاری شدن در سایر دارایی ها را ندارد، جبران می کند. این نرخ همچنین ریسک امنیتی (برای اینکه بیتکوینتان را در شبکه لایتنینگ قفل کنید، می بایست آن را از یک ذخیره سرد به یک کیف پول گرم منتقل کنید که یک ریسک امنیتی است) را نیز جبران می کند. بنابراین نرخ مرجع شبکه لایتنینگ، به این صورت ریسک افراد را جبران می کند:

نرخ مرجع شبکه لایتنینگ = ارزش زمانی + صرف ریسک امنیت

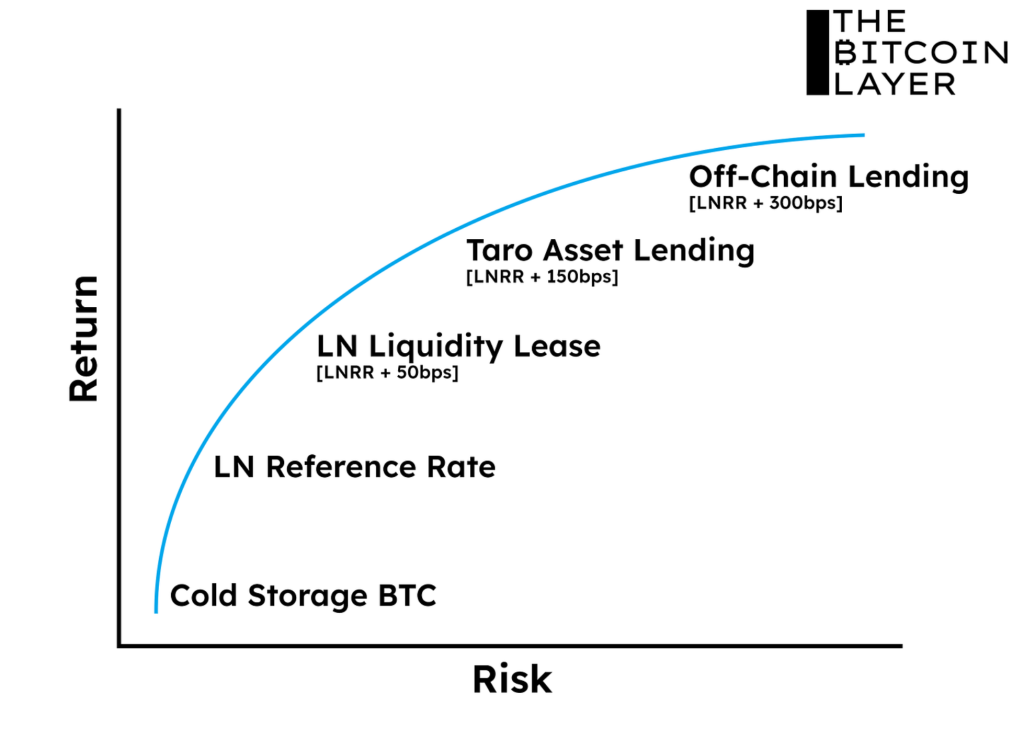

فراتر از نرخ مرجع شبکه لایتنینگ، با اجاره دادن نقدینگی می توان سود بیشتری کسب کرد. وارد تمام جزئیات موضوع نمی شوم، ولی تشویقتان می کنم که منبع نمودار زیر را که از نیک بهاتیا (Nik Bhatia) و جو کنسورتی (Joe Consorti) است مطالعه کنید – شرحی با جزئیات از این است که چگونه بازارهای سرمایه آماده توسعه روی شبکه لایتنینگ هستند.

در پایین نمودار، ذخیره سرد قرار دارد که افراد خودشان نگهداری بیتکوینشان را بر عهده دارند. شاید افراد از دانش فنی کافی برای نگهداری شخصیِ بخشی از ثروتشان که تعداد زیادی بیتکوین است برخوردار نباشند و بخواهند از یک بانک لایتنینگ که حائز تخصص امنیتی لازم است استفاده نمایند تا از بیتکوینشان نگهداری کند. علاوه بر آن ممکن است این افراد تمایل داشته باشند که نرخ بازده متناسب با حداقل ریسک را کسب کنند و از بانک لایتنینگ بخواهند بیتکوینشان را از ذخیره سرد به یک کیف پول گرم منتقل کند که نرخ مرجع شبکه لایتنینگ را دریافت می نماید. همچنین بانکها می توانند از سپرده هایشان استفاده کرده و نقدینگی کانالشان را اجاره دهند تا با قبول ریسک بیشتر اجاره دادن نقدینگی در شبکه لایتنینگ، نرخ بازدهی ای علاوه بر کارمزد هدایت کسب کنند.

اجاره نقدینگی شبکه لایتنینگ: برای درک این موضوع، به اختصار جنبه ای از شبکه لایتنینگ را توضیح می دهم. وقتی شما یک گره (Node) لایتنینگ راه می اندازید، طبق توافقی که با طرف دیگر کانال خود در مورد مقدار بیتکوینی که در کانال قفل می کنید خواهید داشت، حد ظرفیت کانال تعیین می شود. حد ظرفیت کانال شما، یکی از چالش های اصلی شبکه لایتنینگ است که بر نحوه بهینه سازی گره شما موثر خواهد بود. فرض کنیم که شما کانالی با شریکتان به ظرفیت ۱ میلیون ساتوشی باز می کنید. شما ۱ میلیون ساتوشی خود را در کانال قفل می کنید و حالا شما ۱ میلیون ساتوشی دارید که می توانید ارسالش کنید. شریکتان هم حالا ۱ میلیون ساتوشی دارد که می تواند دریافت کند چون سمت شریکتان در کانال خالی است [شریکتان چیزی برای شارژ کانال نیاورده است]. اگر شما ۳۰۰ هزار ساتوشی به شریکتان بفرستید، حالا شما ۷۰۰ هزار ساتوشی دارید که هنوز می توانید ارسال کنید و ۳۰۰ هزار ساتوشی دارید که می توانید دریافت کنید – تفاضل بین ظرفیت ۱ میلیونی و ۷۰۰ هزار ساتوشی ای که خرج نکرده اید. چون شما نمی توانید از ظرفیت کانالتان فراتر روید، ممکن است بخواهید گره خودتان را برای منظور مشخصی بهینه سازی کنید. مقداری از ظرفیت کانال که می توانید خرج کنید، ظرفیت خروجی و مقداری که می توانید دریافت کنید، ظرفیت ورودی نامیده می شود. اگر فقط می خواهید از گره لایتنینگتان برای پرداخت به افراد استفاده کنید، کافی است فقط گره لایتنینگتان را به مقدارِ ساتوشی ای که انتظار دارید در دوره زمانی مشخصی ارسال کنید، شارژ نمایید. اگر هدفتان پذیرش پرداخت های دیگران به خودتان است، اوضاع کمی پیچیده می شود. چون حالا باید کسی را پیدا کنید که حاضر باشد مقداری ظرفیت را به کانالی تخصیص دهد که به شما اجازه دریافت می دهد. تجار نمونه خوبی از این موقعیت هستند که عمدتا در گره لایتنینگشان ساتوشی دریافت می کنند و نیاز به ظرفیتی دارند که از این دریافت ها حمایت کند. در نتیجه تجار نیاز به ظرفیت ورودی دارند و می توانند برای تامینش از طریق اجاره کانالی که ظرفیت مورد نیازشان را دارد، به بازارگاه هایی مانند استخر لایتنینگ (Lightning Pool) و ماگما (Magma) مراجعه کنند. بنابراین کسانی که بیتکوین بی استفاده دارند، می توانند بیتکوینشان را به دیگران (مثلا تجار) اجاره دهند تا بتوانند از ظرفیت کانال برای دریافت هایی بیشتر از پرداخت هایشان استفاده کنند.

بانکهای لایتنینگ طرف ایده آلی برای تجار خواهند بود، چرا که بانکها خواهند توانست نقدینگیشان را برای دریافت چیزی بیش از صرفا کارمزد هدایت، به ایشان اجاره دهند. اجاره نقدینگی ریسک بالاتری به همراه دارد چراکه بانکها می بایست ریسک هایی مانند خدشه بر حسن شهرت، بستن ناگهانی یا زودهنگام کانال و شکست بازارگاه ها را نیز متحمل شوند. بنابراین بانکهای لایتنینگ بر اساس شهرتشان به عنوان طرف های قابل اعتماد در فراهم آوردن نقدینگی ورودی برای کسانی که خواهانش هستند، باهم رقابت می کنند و از این راه نرخ بازدهی فراتر از کارمزد هدایت به دست می آورند.

الگویی جدید برای بانکداری ذخیره کامل

توجه کنید که در بازارهای سنتی، نرخ های مرجع از نرخ های تسهیلات کوتاه مدت بین بانکی استخراج می شوند. هرچند این تسهیلات با ریسک پایین فرض می شوند، هنوز ریسک طرف مقابل را به همراه دارند. از نظر بهاتیا (Bhatia)، لایتنینگ نرخ مرجع جدیدی را ایجاد کرده است که دیگر ریسک طرف مقابلی در آن وجود ندارد (نمودار قبل را ببینید). علاوه بر این، بانکهای لایتنینگی فاقد ریسک عدم انطباق سررسید هم خواهند بود – که در ابتدای این نگاشته توصیف شده است.

این نوآوری کلیدی است، چراکه فکر می کنم انگیزه های بانکهای ذاتا دیجیتال در دنبال کردن نظامات ذخیره کسری را به صورت بنیادی با آنچه به صورت تاریخی در بانکها مشاهده کرده ایم، متفاوت خواهد کرد. بدون وجود ریسکهای طرف مقابل یا عدم تطابق سررسید، هزینه فرصت پذیرش چنین ریسکهایی بالا رفته و به تبع آن، بازار تسهیلات دهی با پذیرش چنین ریسکهایی جذابیت کمتری خواهد داشت. حال افراد این گزینه را دارند که از مزایای پشتیبانی از یک شبکه پرداخت منتفع شوند. امکانی که در نظام مالی سنتی وجود نداشت. وجود این گزینه، ترجیحات ریسک جامعه در خصوص پذیرش ریسک طرف مقابل و ریسک عدم تطابق سررسیدها را تغییر خواهد داد.

شبکه لایتنینگ اصولا یک نظام پرداخت است که به پول پایه (بیتکوین) در پرداختها مقیاس می بخشد. کسانی که این شبکه از پرداخت ها را برپا نگه می دارند، منتفع می شوند. توانمندسازی افراد برای بهره گیری از مزایای اقتصادی پشتیبانی از یک لایه پرداخت، به بانکهای لایتنینگ این امکان را می دهد که این منافع اقتصادی را به سپرده گذاران منتقل کنند. این عملکرد در نظام مالی سنتی وجود ندارد و بدین ترتیب یک الگوی جدید شکل می گیرد که در آن می توان با پشتیبانی از یک شبکه پرداخت، کسب سود کرد. بانکهای سنتی یا نهادهای مالی، با پذیرش ریسک عدم تطابق سررسید و ریسک طرف مقابل، سود تامین می کنند. به احتمال زیاد بانکهای لایتنینگ نیازی به پذیرش این ریسکها نخواهند داشت و می توانند به سادگی از طریق پشتیبانی از یک شبکه پرداخت به سپرده گذاران سود دهند. این ماهیتِ اصولا بازِ شبکه لایتنینگ است که به مشارکت کنندگان امکان منتفع شدن از زیرساخت پرداخت را می دهد. چیزی که تا پیش از این در قبضه نهادهای مالی بود. شبیه به سپرده گذاری در بانکی است که حق دریافت سود سهام تقسیمی شرکت ویزا (Visa) را برای سپرده گذار ایجاد می کند ولی هیچ تاثیری از قیمت سهام نمی پذیرد.

اولین عملکرد بانکهای ذاتا دیجیتال لایتنینگ، تامین نقدینگی برای شبکه لایتنینگ خواهد بود. این عملکرد، نیازمند بانکهای تخصصی شده ای است که می بایست تلاش نمایند بیشترین کارمزد (سود) را از طریق بهینه سازی اتصالات شرکای کانالهایشان، با اداره زیرساخت گره شبکه لایتنینگ کسب کنند. بسته به اینکه نرخ سود بازار نهایتا چه مقدار باشد، امکان ایجاد بانکهای ذخیره کاملی وجود خواهد داشت که صرفا نرخ سود مرجع شبکه لایتنینگ + اجاره نقدینگی را کسب کرده و بخشی از این سود را پس از کسر هزینه های عملیاتی و حاشیه سودِ خود، به سپرده گذار پرداخت می کنند. به این طریق الگوی جدیدی از بانکداری ذخیره کامل بدون ریسک طرف مقابل یا عدم تطابق سررسید قابل شکل گیری خواهد بود.

به یاد آورید که اسکناسهای کاغذی به عنوان سازوکار مقیاس دهی پرداخت در بانکداری ظهور کردند. بانکها به این دلیل اسکناس منتشر کردند که نسبت به تحویل فیزیکی طلا، جا به جایی پذیری بیشتری داشت. وقتی این اسکناسها به عنوان پول پذیرفته شدند، بانکها قادر شدند واسطه امانی (اسکناس بدون پشتوانه) چاپ کنند چون مردم از اسکناس به مثابه پول استفاده می کردند. بانکها به واسطه ارائه این سازوکار مقیاس دهی، از طریق حق ضرب منتفع می شدند. با شبکه لایتنینگ، حالا دیگر افراد می توانند به طور مستقیم با حمایت از یک شبکه مقیاس دهی پرداخت منتفع شوند.

علاوه بر این، اصولا ظهور اسکناس بود که در وهله نخست اجازه داد واسطه امانی به وجود آید. اگر اسکناس هیچگاه منتشر نمی شد، بانکها هیچوقت نمی توانستند واسطه امانی منتشر کنند. شبکه لایتنینگ با نوآوری خود نیاز به انتشار اسکناس توسط بانکها را به کل از بین برد و این می تواند برای همیشه مانع از ایجاد یک نظام واسطه امانی در شبکه لایتنینگ شود. بعدا در خصوص دلایل دیگری که به نظرم ظهور واسط امانی در شبکه لایتنینگ را ممکن می کنند بحث خواهد شد.

الگویی جدید برای بانکداری آزاد

بانکها و نهادهای مالی ای که درگیر عدم تطابق سررسید یا پذیرش ریسک طرف مقابل هستند، می بایست با یک الگوی کم ریسک تر به رقابت بپردازند. هرچند این وضعیت باعث کاهش تعداد بانکهای ذخیره کسری خواهد شد، احتمال اینکه تمام بانکها از پذیرش ریسکهای پیش گفته امتناع کنند پایین است. بیایید به نمودار قبل بازگردیم.

در مرحله بعد در طیف ریسک بانکهای لایتنینگ، قرض دادن دارایی های TARO قرار دارد. TARO یک پروتکل نوظهورِ ارائه شده از سوی Lightning Labs است که امکان انتشار دارایی روی شبکه لایتنینگ را فراهم خواهد کرد – نه فقط تراکنش های بیتکوین. هرچند کاربردهای زیادی برای این پروتکل وجود دارد، من روی امکان ایجاد دارایی های با پشتوانه بیتکوین توسط بانکهای شبکه لایتنینگ متمرکز می شوم. گره ها می توانند دارایی هایی را روی بلاکچین منتشر کنند که قابل خرید و فروش از طریق شبکه لایتنینگ خواهند بود. چالش مهمی که پیش خواهد آمد، تکافوی نقدینگی برای این داراییهاست، چراکه به نوعی سازوکار روی بلاکچین برای توزیع این داراییها به صرافی ها نیاز خواهد بود. اگر این چالش حل شود، بانکها خواهند توانست اسکنای های خودشان را منتشر کنند.

اسکناسها می توانند به صورت کامل دارای پشتوانه بیتکوین باشند و برای تسهیلات دهی خارج از شبکه بلاکچین به منظور کسب سود بیشتر برای سپرده گذاران استفاده شوند. لیکن وقتی بانکهای لایتنینگی به قابلیت اعتمادشان شهره شوند، ممکن است بتوانند اسکناسهای خودشان را منتشر کنند که به صورت کسری پشتوانه بیتکوین دارند. نرخ سود بیشتری که بانکهای لایتنینگی از قرض دادن اسکناسهای خودشان به بازار کسب می کنند، دارندگان بیتکوین را ترغیب می کند که با پذیرش ریسک بیشتر، جهت کسب سود بیشتر، بیتکوینشان را نزد این بانکها سپرده گذاری کنند. اگر تاریخ صنعت رمزارزها حائز داده ای در مورد ترجیحات مصرف کنندگان باشد، محتمل است چنین نظامی ظهور کند.

هرچند به علت اینکه از خودِ بیتکوین می توان در مقیاس بزرگ برای پرداخت استفاده نمود، انتشار اسکناس ضروری نیست، منافع اقتصادی برخاسته از واسط امانی همچنان وجود خواهند داشت. بانکها می توانند منافع حق ضرب را به سپرده گذارانشان منتقل کنند و محتمل است که ارائه نرخ سود سپرده بالاتر از این راه، تقاضایی برای بانکهای ذخیره کسری ایجاد نماید. سوال این است: بانکهای ذخیره کسری شبکه لایتنینگ چگونه می توانند تسهیلات گیرندگانشان را قانع کنند که به جای بیتکوین واقعی، واسط امانی ایشان را قبول کنند؟ فکر می کنم دو دلیل اصلی وجود دارد: منافع اقتصادی و نهانخواهی (Privacy).

منافع اقتصادی: همانطور که منافع واسط امانی، قابل انتقال به سپرده گذاران است، قابل انتقال به تسهیلات گیرندگان هم می باشد. تصور کنید متقاضیان تسهیلات درخواستشان را به بانکهای مختلف ارائه می کردند. بعضی بانکها بیتکوین واقعی را به عنوان تسهیلات پیشنهاد می دادند و بعضی دیگر اسکناسهای خودشان را با تخفیف در شرایط تسهیلات. بسیاری از تسهیلات گیرندگانِ بالقوه، اگر بدانند سایرین این اسکناسها را می پذیرند، ممکن است شرایطِ با تخفیفِ دریافت اسکناس را در نظر بگیرند. هرچند این موضوع چالشهایی به همراه دارد، ممکن است شبکه های بانکی بتوانند با طراحی برنامه های تشویقی، پذیرش اسکناسهای دیجیتالشان را جا بیاندارند. به احتمال زیاد بانکها از حق ضرب سودی نخواهند کرد چراکه در حال یارانه دهی به مشوق هایی هستند که بنا است پذیرش اسکناسهایشان را جا بیاندازد. ولی وقتی پذیرش گسترده حاصل شد، سودهای بالقوه، قابل ملاحظه خواهند بود. اگر یک نظام بتواند ثروت اقتصادی بیشتری تولید کند، برآمدنش به هر طریقی محتمل خواهد بود. این آزمونی کلیدی در مورد ارزش های واقعی نظامات بانکداری آزاد ذخیره کسری خواهد بود.

نهانخواهی: عامل دیگری که انتشار اسکناسها و به تبع آن امکان انتشار واسط امانی را به پیش خواهد برد، نیاز به نهانخواهی است. نهانخواهی با پرداخت های شبکه لایتنینگ هم ایجاد می شود ولی بی نقص نیست. روش دیگری برای نهانخواهی، ضرابخانه های جمعی چاومی (Federated Chaumian Mints) است. اینها فدراسیونهای بانک مانندی هستند که به استفاده کنندگان امکان می دهند بیتکوین سپرده کنند و یک توکن (در اساس همان اسکناس بانکی) تحویل بگیرند. این توکن ها از یک چیدمان امضای رمزنگارانه به نام امضای کور (Blind Signature) استفاده می کنند که به اشخاص امکان انتقال توکنهایشان را به صورت ناشناس می دهد. وقتی این ضرابخانه ها با شبکه لایتنینگ عجین شوند، می توانند به یک فناوری پر استفاده در ایجاد نهانخواهی تبدیل شده و مشوق استفاده از چنان اسکناسهایی شوند. عملا این سیستم، بیتکوین را به یک دارایی ناشناس در وجه حامل تبدیل می کند که انگیزه زیادی برای خرید و فروش این توکن ها و اعتماد به ارزششان به افراد می دهد. هرچند ممکن است ضرابخانه های چاومی به عنوان نهادهایی با ذخیره کامل ظهور کنند، مطمئنا ممکن است که این ضرابخانه ها به عنوان پله ای برای انتشار نهایی واسط های امانی نیز عمل کنند.

محدودیت های بانکداری آزاد ذاتا دیجیتال

هرچند ظهور نظامات ذخیره کسری را ممکن می بینم، همه گیری و میزان گسترش تسهیلات دهی ایشان احتمالا به علت رقابت با سیستم های نظیر به نظیر و نظامات ذخیره کامل محدود خواهد شد. سپرده گذاران تصمیم خواهند گرفت که آیا بانکهای ذخیره کسری به ریسکشان می ارزند و اگر به این نتیجه برسند که نمی ارزند، جایگزین های قدرتمندی در اختیار خواهند داشت. این موقعیت می تواند به این صورت تجلی یابد که بانکهای ذخیره کسری به صورت یک گروه اقلیت وجود داشته باشند یا نسبت ذخایری که حفظ می کنند به صورت قابل ملاحظه ای بیشتر از نظامات بانکداری آزاد تاریخی باشد. توانمندسازی یک نظام ذخیره کامل، باعث عقب نگاه داشتن نظامات ذخیره کسری خواهد شد.

مانع دیگر گسترش ذخیره کسری ها، ماهیت ذاتا دیجیتال واسط امانی خواهد بود. رخدادهای تاریخی آربیتراژ دلالها و دوئل رقابتی اسکناسها را در نظامات بانکداری آزاد به یاد آورید. این عملیات به علت محدودیت های دنیای فیزیکی، دشوار و چالشی بودند. اگر اسکناسها و ذخایر پشتوانه متناظرشان در شکلی کاملا دیجیتال وجود داشته باشند، چالشهای عملیاتی آربیتراژ و دوئل اسکناسها به طور چشمگیری کاهش خواهد یافت. این چالشهای عملیاتی با افزایش شفافیت اطلاعاتی، سهولت نسبیِ بیشترِ تراکنش های دیجیتال و مقیاس بالقوه بزرگتری که حملات سوداگرانه می توانند داشته باشند، کاهش خواهد یافت.

حملات به واسط امانی به طریقی مشابه با دوئل اسکناس ولی با کارایی بسیار بیشتر و در مقیاس بزرگتر قابل اجرا خواهند بود. می توانیم اینها را حملات بازخرید بنامیم – سوداگران مقادیر زیادی از اسکناسهای دیجیتال نهاد هدف را جمع می کنند و به صورت یکجا برای دریافت پشتوانه معهود به آن نهاد ارائه نموده و مجبور به نکولش می کنند. حمله کنندگان بازخرید می توانند در مورد نسبت بدهی های نهادهای ذخیره کسری، به ذخیره بیتکوینشان، گمانه زنی کنند. چنان نهادهایی احتمالا از یک سیستم اثبات ذخایر استفاده خواهند کرد که در آن دارایی های بانک (بیتکوین) به صورت دیجیتال قابل راستی آزمایی باشند. راستی آزمایی طرف بدهی دشوارتر است زیرا نیاز به اعتماد به این موضوع دارد که نهاد مذکور، بیش از آنچه ادعا می کند بدهی منتشر نکرده است. بدهی ها به اعتماد نیاز دارند و عوامل اقتصادی در مورد صحت این اعتماد گمانه زنی و سوداگری خواهند کرد.

ماهیت ذاتا دیجیتال نهادهای بانکی، ایشان را در معرض حملات مقیاس پذیر و کارای بازخرید قرار می دهد. وام های برق آسا (Flash loans) روشی برای قرض گرفتن بدون وثیقه در مقیاس بزرگ است که سوداگران را قادر می سازد به صورت گسترده به ذخایر نهادهای کسری حمله کنند. برای مثال، یک حمله بازخرید می تواند مقدار بیتکوینی که در مالکیت یک بانک ذخیره کسری است را مشاهده کند، وام برق آسایی به همان مقدار دریافت کند، به همان مقدار واسط امانی آن بانک را خریداری نموده و به همان بانک جهت بازخرید و دریافت بیتکوین برای تسویه وامش ارائه کند. این کار ذخایر بانک را به سرعت تخلیه کرده و سوداگران می توانند از سرمایه خودشان برای بازخرید بیشتر اسکناسهای آن بانک استفاده نمایند تا در نهایت بانک نکول کند.

اگر یک نظام کسری بتواند از حملات بازخرید جان به در برد، به احتمال زیاد می بایست در مقیاس کوچکتر و با ذخایر به مراتب بالاتر فعالیت کند. درست همانطور که در دوره دوئل بانکداری آزاد اسکاتلند بانکها ذخایر به مراتب بالاتری را حفظ می کردند، سهولت حملات بازخرید در بانکهای ذخیره کسری ذاتا دیجیتال، مشوق سطوح بالایی از ذخایر خواهد بود. بنابراین اگر چنین محدودیتی برای بانکهای ذخیره کسری کشنده نباشد، مشوق ظهور نهادهایی به نسبت سالمتر و رقابتی تر خواهد بود.

علی رغم محدودیت های بالقوه، یک نظام دخیره کسری از بانکهای شبکه لایتنینگ که بر سر جذب سپرده گذاران بیتکوین باهم رقابت می کنند، می تواند دقیقا همان نوآوری فناورانه ای باشد که برای ظهور جدی بانکداری آزاد ضروری است. به یاد آورید که یک نظام بانکداری آزاد برای درست عمل کردن در اصل به (۱) رقابت بالا، (۲) مقرره بندی حداقلی و (۳) شفافیت اطلاعات نیاز دارد. چنان نظامی آماده است که این ویژگیها را به نحوی برسازد که تاکنون در تاریخ بانکداری مشاهده نشده بوده است:

- رقابت بالا و مقرره بندی حداقلی با کاهش موانع خروج پولِ ذاتا دیجیتال تشویق می شوند. بانک شبکه لایتنینگتان را دوست ندارید؟ نظیر به نظیر کار کنید. محیط مقرره بندی بیش از حد مانع تراش و سنگین است؟ نظیر به نظیر کار کنید. سهولتی که افراد در خروج از این سیستم خواهند داشت، رقابت بالا را ممکن می سازد. علاوه بر آن، شفافیت اطلاعات، مقرره بندی سبکتر و رقابت را تشویق خواهد کرد.

- شفافیت اطلاعات با اثبات ذخایر ممکن خواهد شد – روشی که با آن بانکها می توانند به صورت شفاف بدهی های پادارشان و مقدار ذخایر پشتوانه این بدهی ها را اعلام کنند. نیک کارتر (Nik Carter) نوشته است که کاربست یک سیستم اثبات ذخیره، مهمترین کار به سود صنعت سرپرستی (Custodial industry) است. اثبات ذخایر، یک سیستم محفوظ از خطا و شکست نیست. راستی آزماییِ وجودِ دارایی ها با سرویس هایی مثل hoseki آسان است، ولی قسمت بدهی به حسابرسان احتیاج دارد. چون سوداگران می کوشند عدم صحت ادعاهای نهادی در خصوص سطح ذخایر را ثابت کنند، پایبندی به استانداردهای مشخصی به صورت شفاف از نهادهای ذخیره کسری خواسته خواهد شد. سوداگران عملگر ارزشمندی را در جهت اطمینان از صحت ذخایر فراهم می سازند، ولی همچنان مهم خواهد بود که چارچوب مقرره بندی ای برای کاهش ریسک ها و تشویق شفافیت ایجاد گردد. امید است که چنین چیزی از پایین به بالا و از طریق تدوین استانداردهای صنعت رخ دهد – که فکر می کنم محتمل است. این صنعت انگیزه خواهد داشت که خود-مقرره بند شود یا ریسک مقرره بندی مستبدانه از بالا به پایین را بپذیرد. علاوه بر آن، شفافیت بیشتر، امکان قیمت گذاری دقیقتر و پیشرفته تر ریسک را برای فراهمگران خصوصی بیمه سپرده ها ایجاد می کند که در نهایت منجر به حفاظت از سپرده گذاران در مقابل نکول نهادهای کسری خواهد شد.

زیبایی بیتکوین و شبکه لایتنینگ این است که اشخاص می توانند عملکردهای حداقلی بانکی را خودشان انجام دهند و این فشار رقابتی را بر بانکها برای جذب مشتریانی که خودشان می توانند به صورت خودمختار و نظیر به نظیر فعالیت کنند، افزایش می دهد. عمده این نظام در محیطی فعالیت خواهد کرد که افراد می توانند به راحتی از نظام بانکی دیجیتال خارج شوند، سرپرستی دارایی هایشان را خود بر عهده گیرند و از طریق هدایت تراکنش های شبکه لایتنینگ و اجاره نقدینگی، نرخ بازده به دست آورند. برخی ممکن است فقط بیتکوینشان را نگه دارند بدون اینکه روی سرمایه شان سودی بخواهند، چراکه قدرت خریدش در هر صورت طی زمان بالا خواهد رفت. علاوه بر آن، به احتمال زیاد افراد برای دریافت تسهیلاتشان به جای اسکناسهای دیجیتال با پشتوانه بیتکوین، بیتکوین واقعی طلب کنند و احتمال ظهور نظامات ذخیره کامل یا حتی قرض دهی نظیر به نظیر را افزایش دهند. بانکهای آزادی که واسط امانی منتشر می کنند می بایست در توجیه بسط اعتبار از طریق ذخیره کسری، با خودمختاری و بانکهای ذخیره کامل رقابت کنند. اینکه کدام یک از نظامهای ذخیره کامل یا بانکداری آزاد در مقیاس بزرگ ظهور کنند هنوز مشخص نیست. ولی بیتکوین و نوآوری های متعاقبش در موقعیتی قرار دارند که ظهور یک نظام بانکداری بازار آزاد در مقیاس بزرگ را ممکن می سازند.

الگویی جدید برای ریسک نرخ سود

در بحثمان ناظر بر منحنی ریسک، بر منابعِ بازده متناسب با ریسکشان متمرکز بودیم. منابع بالقوه بازده برای بازارهای سرمایه شبکه لایتنینگ را درک می کنیم، ولی منابع بالقوه ریسک چیستند؟ یک چارچوب تجزیه نرخ سود، منابع مختلف ریسک که در یک نرخ سود مستتر هستند را برون یابی می کند. یک تجزیه کامل نرخ سود در بازارهای سنتی به این شکل خواهد بود:

نرخ سود = نرخ واقعی بدون ریسک + نرخ تورم مورد انتظار + صرف سررسید + صرف نقدشوندگی + دامنه ریسک اعتباری.

ساختار بازارهای مالی شبکه لایتنینگ، بازاندیشی در مورد چارچوب تجزیه نرخ سود را الزام می کند. منابع ریسک جدید عجین با یک نظام مالی ذاتا دیجیتال، نیاز به یک پیکره بندی مشخص و با جزئیات بیشتر دارند. پیشنهاد پیش رو به هیچ وجه جامع نیست و نیاز به توسعه بیشتر دارد.

نرخ سود = ارزش زمانی + صرف ریسک خودسرپرستی + صرف ریسک سرپرستی شخص ثالث + صرف واسط امانی + صرف ریسک آسیب پذیری قرارداد هوشمند – نرخ فروکش مورد انتظار + صرف سررسید + صرف نقدشوندگی + دامنه ریسک اعتباری.

ریسک های جدیدِ ذاتی در یک نظام مالی ذاتا دیجیتال، به سه علت اصلی نیاز به تمایز دارند:

- توانایی عملیات در یک زیست بوم خودسرپرستِ نظیر به نظیر.

- توانایی استفاده مستقیم از بیتکوین (پول پایه) برای پرداخت، در تضاد با مشتقات قراردادی.

- اعمال حق مالکیت از طریق قراردادهای هوشمند.

جدول زیر هر جزء را شرح می دهد:

| اجزای منبع ریسک | شرح |

|---|---|

| ارزش زمانی | ابتدایی ترین نوع ریسک که در آن شما با تخصیص سرمایه به یک هدف، به میزان هزینه فرصتِ تخصیص سرمایه پاداش می گیرید. |

| صرف ریسک خودسرپرستی | منابع گوناگونی بر این صرف موثرند، شامل: ریسکهای امنیتی ذخیره سرد و کیف پول گرم. |

| صرف ریسک سرپرستی شخص ثالث | ریسک واگذاری سرپرستی دارایی خود به یک شخص ثالث. در نظام سنتی، واگذاری سرپرستی به شخص ثالث، نتیجه ای محتوم است. ولی توانایی عمل به صورت نظیر به نظیر با خودسرپرستی در نظام بیتکوین، شناسایی این ریسک را الزامی می کند. این ریسک فراتر از ریسکهای امنیتی منتسب به خودسرپرستی است و به صورت ریسکهایی که در اعتماد به یک شخص ثالث جهت کنترل بر دارایی های شما نهفته است تعریف می شود. |